“Thị trường bất động sản Việt Nam đang hội tụ đủ 4 điều kiện để bước vào chu kỳ tăng trưởng mới”

Chia sẻ

Thị trường bất động sản Việt Nam đang dần thoát khỏi “mùa đông” kéo dài, bước sang năm 2025 với những tín hiệu hồi sinh đầy lạc quan. Sau hơn hai năm ảm đạm vì vướng mắc pháp lý, chi phí vốn cao và niềm tin thị trường suy giảm, các chỉ số giao dịch, nguồn cung và tâm lý nhà đầu tư đều cho thấy xu hướng cải thiện rõ rệt.

Theo báo cáo mới nhất từ Công ty chứng khoán Agriseco công bố ngày 6/6/2025, quý I năm nay ghi nhận lượng giao dịch nhà ở vượt mốc 12.000 căn - tăng gấp đôi so với cùng kỳ 2024, trong khi tỷ lệ hấp thụ trung bình đạt 45%, vượt xa mức năm trước.

Những tín hiệu khởi sắc đầu năm

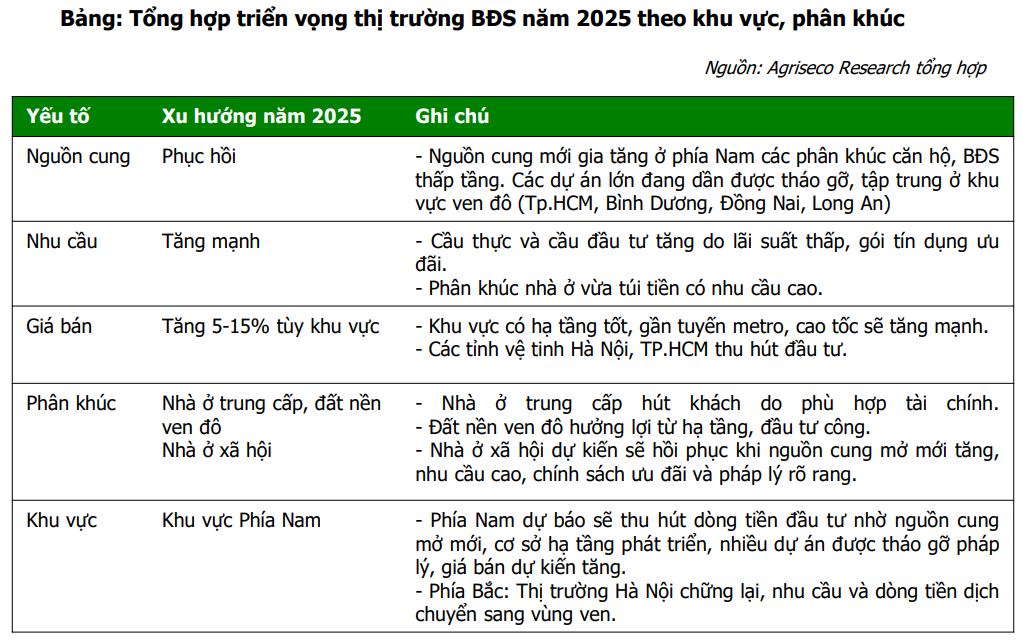

Theo thống kê của Hội Môi giới Bất động sản Việt Nam (VARS), nguồn cung mới đạt khoảng 27.000 sản phẩm, tăng 33% so với cùng kỳ nhưng vẫn chỉ bằng một nửa quý trước, phản ánh tình trạng hồi phục nhưng chưa đều giữa các phân khúc và khu vực.

Đáng chú ý, thị trường đang chứng kiến sự phân hóa địa lý và sản phẩm rõ rệt. Miền Bắc ghi nhận tới 53% nguồn cung mới, chủ yếu từ căn hộ cao cấp, nhưng bắt đầu chững lại do đã qua giai đoạn tăng nóng năm 2024. Trong khi đó, TP.HCM và các tỉnh phía Nam như Bình Dương, Đồng Nai đang "trở mình" nhờ hàng loạt dự án pháp lý được tháo gỡ, góp phần phục hồi niềm tin thị trường. Phân khúc căn hộ vẫn chiếm ưu thế, chiếm 72% tổng lượng giao dịch toàn quốc, tuy nhiên, sự thiếu hụt nguồn cung căn hộ vừa túi tiền và nhà ở xã hội vẫn là vấn đề chưa thể giải quyết triệt để.

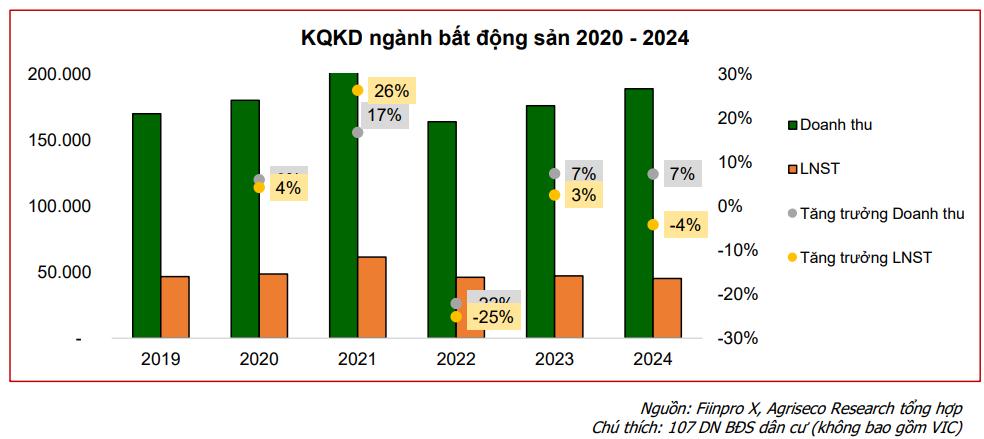

Về kết quả kinh doanh, lợi nhuận sau thuế quý I/2025 của toàn ngành tăng vọt lên gần 20.000 tỷ đồng - gấp hơn 5 lần cùng kỳ, chủ yếu nhờ yếu tố đột biến từ việc chuyển nhượng dự án của VEF và hoạt động bàn giao sôi động tại các dự án đại đô thị của Vinhomes. Tuy nhiên, nếu loại trừ các yếu tố bất thường này, lợi nhuận thực chất của ngành năm 2024 vẫn sụt giảm so với 2023, cho thấy sự phục hồi mới đang diễn ra ở nhóm doanh nghiệp đầu ngành, trong khi phần còn lại vẫn chật vật trong vòng xoáy chi phí cao, thanh khoản yếu và ách tắc pháp lý.

Chỉ số giá cổ phiếu nhóm bất động sản cũng phản ánh kỳ vọng lạc quan của thị trường vốn, khi tăng trưởng tới 60% từ đầu năm - vượt xa mức tăng 6% của chỉ số VN-Index. Tuy nhiên, sự phân hóa cũng thể hiện rõ với việc cổ phiếu các “ông lớn” như VHM, NLG, KDH... dẫn dắt đà tăng, trong khi nhiều doanh nghiệp nhỏ vẫn rơi vào tình trạng mất thanh khoản và chịu áp lực trái phiếu đáo hạn lớn.

Bức tranh phân khúc thị trường phục hồi có chọn lọc

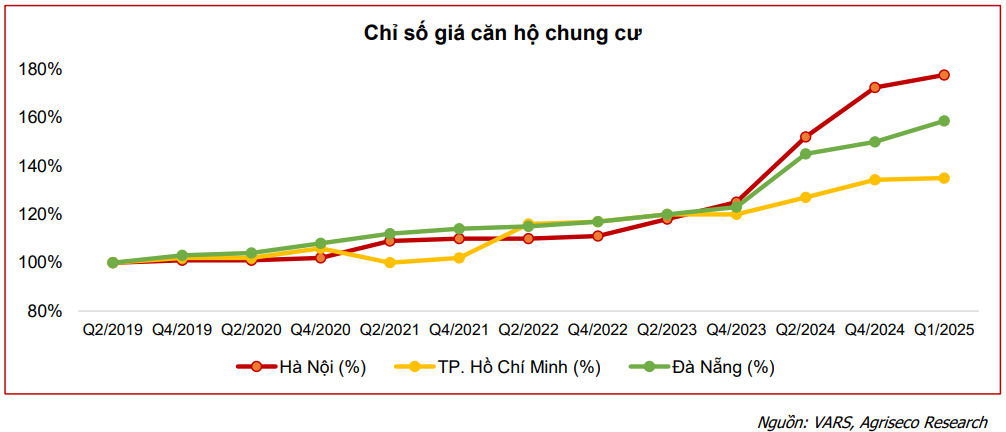

Bức tranh phục hồi thị trường bất động sản trong năm 2025 không diễn ra đồng đều. Phân khúc căn hộ, đặc biệt là ở TP.HCM, ghi nhận sức cầu mạnh nhờ nguồn cung hạn chế và mặt bằng lãi suất thấp. Nhiều dự án ghi nhận tỷ lệ đặt mua lên tới 80-100% ngay từ đợt mở bán đầu tiên. Trong khi đó, tại Hà Nội, sức mua bắt đầu chững lại do giá đã neo ở mức cao và nguồn cung nghiêng hẳn về phân khúc cao cấp, khiến người mua ở thực gặp khó khăn.

Phân khúc thấp tầng (bao gồm biệt thự, nhà liền kề) - đang dần ấm lên sau thời gian dài đóng băng. Tỷ lệ hấp thụ quý I đạt 52%, một số dự án như Vinhomes Đan Phượng (Hà Nội), Global Gate (Hải Phòng) ghi nhận sức mua mạnh. Ở các vùng ven TP.HCM, nhà thấp tầng có hạ tầng kết nối tốt tiếp tục được săn đón nhờ giá còn ở mức hợp lý. Bên cạnh đó, phân khúc đất nền, loại hình từng nguội lạnh nay đã ghi nhận sự trở lại của dòng tiền tại những khu vực có hạ tầng mới như đường Vành đai 4 Hà Nội, cao tốc Biên Hòa - Vũng Tàu...

Mặt khác, phân khúc nhà ở xã hội (NOXH) nổi lên như điểm sáng mới khi Chính phủ ban hành Nghị quyết 201/2025/QH15, thúc đẩy lập quỹ phát triển, rút ngắn thủ tục và ưu đãi lãi suất vay. Nhiều dự án NOXH đã được mở bán từ đầu năm, kỳ vọng sẽ cải thiện nguồn cung nhà giá rẻ từ cuối 2025, đáp ứng nhu cầu ở thực rất lớn từ người thu nhập trung bình - thấp.

Trong khi đó, bất động sản nghỉ dưỡng vẫn là phân khúc chậm phục hồi nhất. Các dự án khách sạn căn hộ (condotel), biệt thự biển tại Khánh Hòa, Phú Quốc bắt đầu ghi nhận giao dịch trở lại nhưng chưa đồng đều. Khung pháp lý mới (sửa đổi Luật Kinh doanh BĐS, Luật Đất đai) đang được xem xét, được kỳ vọng sẽ giúp lấy lại niềm tin của nhà đầu tư vào loại hình tài sản này trong 2026.

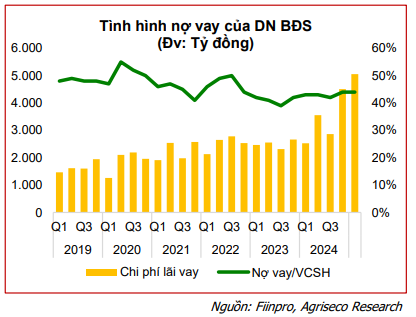

Tình hình tài chính của doanh nghiệp bất động sản tiếp tục là điểm nóng. Tổng dư nợ vay đến cuối quý I/2025 đạt khoảng 245.000 tỷ đồng, trong đó nợ dài hạn chiếm hơn 50%, phản ánh xu hướng tái cơ cấu. Tuy nhiên, áp lực trái phiếu vẫnThứ hai là chuyển biến pháp lý. Hàng loạt luật sửa đổi như Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS đang được hoàn thiện, giúp tháo gỡ các điểm nghẽn pháp lý - nhất là thủ tục cấp phép, định giá đất, cấp sổ cho căn hộ mini, và xử lý tình trạng phân lô bán nền tràn lan. Bên cạnh đó, các nghị quyết tháo gỡ vướng mắc pháp lý tại các thành phố lớn như TP.HCM, Hà Nội, Đồng Nai cũng mở ra cơ hội tái khởi động cho nhiều dự án "trùm mền". hiện hữu. Ước tính trong 8 tháng cuối năm 2025, khối doanh nghiệp niêm yết phải đáo hạn khoảng 86.000 tỷ đồng trái phiếu - gây áp lực lớn lên dòng tiền. Một số doanh nghiệp như Nam Long, An Gia đã mua lại trước hạn; trong khi đó, Novaland, Danh Khôi, Hưng Thịnh lại vướng nợ quá hạn, phản ánh rủi ro tín dụng vẫn chưa được giải tỏa hoàn toàn.

Mặt khác, tỷ lệ thanh khoản ngắn hạn đã cải thiện, từ 46% (đầu 2024) lên 66% (cuối 2024), chủ yếu nhờ hoạt động bán hàng và ứng trước của khách hàng. Tổng giá trị người mua trả trước tăng 39% trong quý I/2025, cho thấy một lượng hàng tồn kho đang dần chuyển hóa thành dòng tiền tương lai. Tuy nhiên, tồn kho thực tế vẫn rất cao, cần thời gian để hấp thụ.

Triển vọng thị trường: Những trụ cột phục hồi và sự phân hóa sâu rộng

Theo nhận định của Agriseco Research, thị trường bất động sản Việt Nam đang hội tụ đủ bốn điều kiện để bước vào chu kỳ tăng trưởng mới trong giai đoạn 2025-2026.

Trụ cột đầu tiên là lãi suất thấp, được duy trì ở mức thấp nhất trong nhiều năm, kích thích nhu cầu mua nhà và hỗ trợ doanh nghiệp tái triển khai dự án. Các gói tín dụng ưu đãi từ ngân hàng thương mại, nhất là cho người dưới 35 tuổi, đang giúp cải thiện dòng tiền và tâm lý thị trường.

Trụ cột thứ ba là hạ tầng bứt phá. Loạt dự án lớn như cao tốc Bắc - Nam, đường Vành đai 3 TP.HCM, cao tốc Bến Lức - Long Thành, sân bay Long Thành… dự kiến sẽ hoàn thành trong 2025-2026, giúp tạo lực đẩy mạnh mẽ cho thị trường BĐS các vùng ven đô thị lớn.

Cuối cùng, cung - cầu thị trường nhà ở đang dần cải thiện khi các “ông lớn” quay lại mở bán dự án sau thời gian dài gián đoạn. Những dự án đáp ứng đúng nhu cầu ở thực (chung cư trung cấp, nhà ở xã hội) ghi nhận tỷ lệ hấp thụ vượt 80% ngay đợt đầu mở bán. Tuy nhiên, lệch pha cung - cầu vẫn tồn tại, nhất là tình trạng thừa cao cấp - thiếu bình dân, sẽ cần thêm thời gian để cân bằng.

Bốn cái tên được Agriseco đánh giá cao và khuyến nghị trong bối cảnh này là Vinhomes (VHM), Nam Long (NLG), Khang Điền (KDH) và Hodeco (HDC). Mỗi doanh nghiệp sở hữu những lợi thế khác biệt, Vinhomes dẫn đầu về quỹ đất và triển khai đại đô thị, Nam Long đi đầu trong phân khúc vừa túi tiền, Khang Điền sở hữu quỹ đất sạch tại TP.HCM còn Hodeco là đại diện tỉnh có quỹ đất giá rẻ và hưởng lợi từ cao tốc Biên Hòa - Vũng Tàu. Các doanh nghiệp này được đánh giá có khả năng dẫn dắt chu kỳ mới, trong khi nhóm còn lại nếu không cải tổ có thể tiếp tục chịu áp lực đào thải.

Từ góc nhìn trung lập, thị trường bất động sản Việt Nam năm 2025 dù đang trên đà phục hồi nhưng vẫn đối mặt với nhiều thách thức ngắn hạn. Độ trễ trong triển khai chính sách, năng lực hạn chế của doanh nghiệp nhỏ và sự mất cân đối cung – cầu vẫn là những lực cản đáng lưu ý. Thêm vào đó, các yếu tố bất định toàn cầu như biến động lãi suất hay dòng vốn ngoại rút lui tiếp tục ảnh hưởng đến tâm lý thị trường.

Theo đánh giá từ Agriseco Research, bất động sản Việt Nam đang hội tụ các điều kiện nền tảng cho chu kỳ tăng trưởng bền vững. Các phân khúc trọng điểm như đất nền, biệt thự, nhà riêng và nhà ở xã hội được kỳ vọng phục hồi tiếp nối sau chung cư. Dòng tiền đầu tư đang quay lại những dự án có pháp lý rõ ràng, vị trí tốt và hạ tầng hoàn thiện. Cơ hội đang nghiêng về phía các doanh nghiệp có quỹ đất sạch, sản phẩm phù hợp và năng lực triển khai linh hoạt – đặc biệt trong phân khúc trung – cao cấp.