Techcombank Quý I/2026: Chuyển dịch cơ cấu tín dụng và nỗ lực bảo vệ biên lợi nhuận

Chia sẻ

Trong ba tháng đầu năm 2026, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) ghi nhận sự thay đổi rõ rệt trong chiến lược kinh doanh khi chủ động giảm tỷ trọng dư nợ bất động sản và tập trung vào các lĩnh vực sản xuất, tiêu dùng. Dù đối mặt với áp lực từ việc sụt giảm tiền gửi khách hàng và chi phí vốn tăng, nhà băng này vẫn duy trì được đà tăng trưởng lợi nhuận nhờ sự bùng nổ của các mảng thu nhập phi tín dụng.

Lợi nhuận bứt phá từ động lực dịch vụ

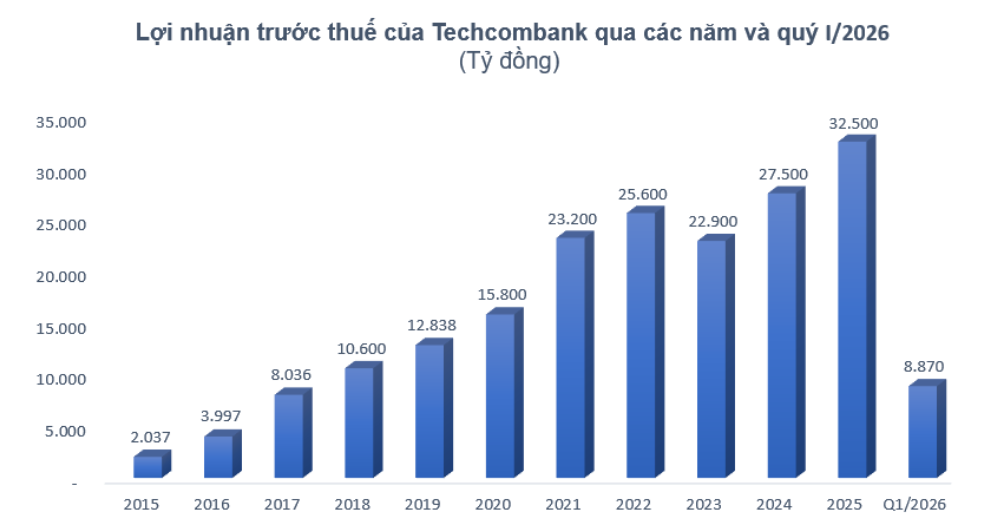

Cụ thể, kết thúc quý I/2026, báo cáo tài chính của Techcombank cho thấy tổng tài sản đạt 1.190.453,75 tỷ đồng, giảm nhẹ 0,16% so với thời điểm đầu năm. Trong bối cảnh kinh tế vĩ mô có nhiều biến động về lãi suất, nhưng lợi nhuận trước thuế của Techcombank trong quý I/2026 vẫn tăng trưởng ấn tượng ở mức 22,58% so với cùng kỳ năm 2025, đạt 8.869,97 tỷ đồng. Chỉ số này được thúc đẩy bởi tổng thu nhập hoạt động (TOI) đạt 13.674,27 tỷ đồng, tăng 17,77%. Trong đó, thu nhập lãi thuần vẫn đóng vai trò chủ chốt với 9.522,05 tỷ đồng, tăng 14,65% so với quý I năm ngoái.

Tuy nhiên, điểm sáng lớn nhất trong cơ cấu phần doanh thu lại đến từ hoạt động dịch vụ. Lãi thuần từ mảng này đạt 3.148,46 tỷ đồng, tăng trưởng ấn tượng ở mức 72,22%. Sự bùng nổ này chủ yếu nhờ vào doanh thu từ dịch vụ mua hẳn miễn truy đòi bộ chứng từ theo thư tín dụng đạt 1.104,59 tỷ đồng, cao gấp 6,13 lần cùng kỳ. Bên cạnh đó, các mảng dịch vụ bảo hiểm cũng đóng góp đáng kể khi mang về 533,30 tỷ đồng thu nhập, tăng hơn 152,71%.

Ngược lại, lãi thuần từ hoạt động kinh doanh ngoại hối và mua bán chứng khoán đầu tư lại có xu hướng giảm nhẹ hoặc tăng không đáng kể, phản ánh sự thận trọng của ngân hàng trước những biến động của thị trường tài chính toàn cầu.

Cuộc xoay trục danh mục tín dụng

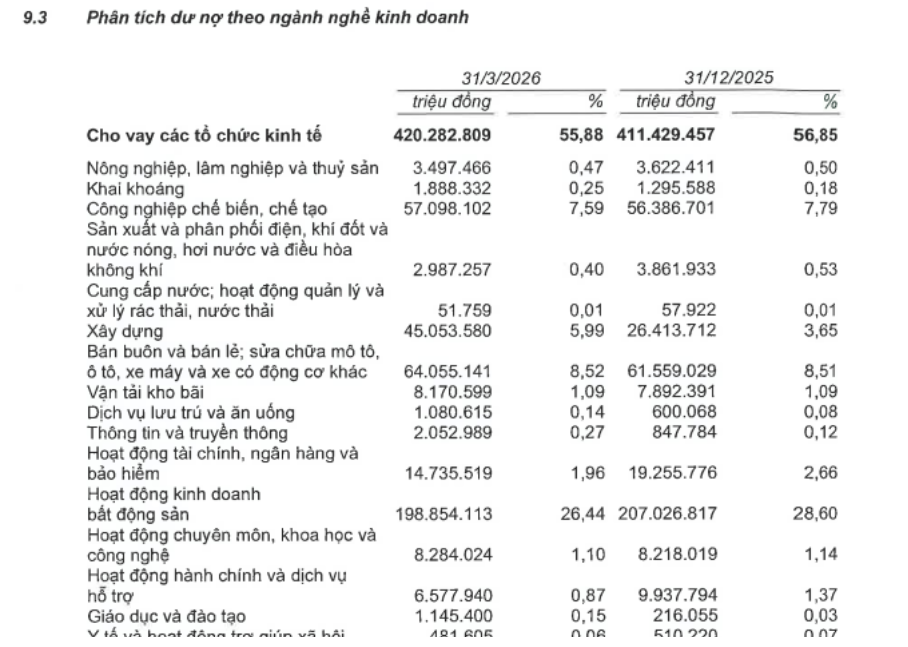

Một trong những thay đổi quan trọng nhất của Techcombank trong quý đầu năm là sự điều chỉnh mạnh mẽ cơ cấu dư nợ cho vay. Lần đầu tiên, tỷ trọng cho vay lĩnh vực kinh doanh bất động sản được kéo xuống mức 26,44% tổng dư nợ, tương ứng với 198.854,11 tỷ đồng. So với con số 207.026,82 tỷ đồng (chiếm 28,60%) vào cuối năm 2025, dư nợ bất động sản đã giảm hơn 8.172,70 tỷ đồng chỉ trong vòng ba tháng.

Để bù đắp cho sự sụt giảm này, Techcombank đã đẩy mạnh dòng vốn vào các lĩnh vực khác, đặc biệt là xây dựng và bán lẻ. Dư nợ cho vay ngành xây dựng tăng vọt từ 26.413,71 tỷ đồng lên 45.053,58 tỷ đồng, tương đương mức tăng 70,57%. Cho vay khách hàng cá nhân cũng duy trì đà tăng trưởng ổn định, đạt 331.826,70 tỷ đồng và chiếm hơn 44,12% tổng dư nợ cho vay.

Ngoài ra, mảng cho vay hoạt động ký quỹ và ứng trước tiền bán của khách hàng thông qua công ty con TCBS đạt 44.754,44 tỷ đồng. Tổng dư nợ cho vay khách hàng của toàn hệ thống đạt 796.863,95 tỷ đồng, tăng trưởng 3,81% so với đầu năm.

Dù đạt kết quả lợi nhuận khả quan, Techcombank đang phải đối mặt với thách thức trong việc duy trì quy mô tiền gửi từ khách hàng. Tính đến ngày 31/03/2026, số dư tiền gửi khách hàng đạt 599.808,24 tỷ đồng, giảm hơn 19.103,30 tỷ đồng so với cuối năm 2025, tương ứng mức sụt giảm 3,09%. Xu hướng này phản ánh tâm lý chuyển dịch dòng tiền của người dân trong bối cảnh lãi suất huy động biến động và sự hấp dẫn từ các kênh đầu tư thay thế khác như vàng.

Đáng lưu ý, số dư tiền gửi không kỳ hạn (CASA) đã giảm từ 213.415,08 tỷ đồng xuống còn 188.622,55 tỷ đồng. Việc sụt giảm nguồn vốn chi phí thấp này đã tạo ra áp lực nhất định lên biên lãi thuần (NIM) của ngân hàng khi chi phí lãi và các chi phí tương tự trong quý tăng mạnh lên mức 10.174,95 tỷ đồng (tăng 53,13% so với cùng kỳ 2025). Để đảm bảo tính thanh khoản, ngân hàng đã thực hiện thu hồi mạnh các khoản tiền gửi có kỳ hạn tại các tổ chức tín dụng khác, giảm từ 95.082,62 tỷ đồng xuống còn 67.250,72 tỷ đồng.

Gia cố "bộ đệm" dự phòng

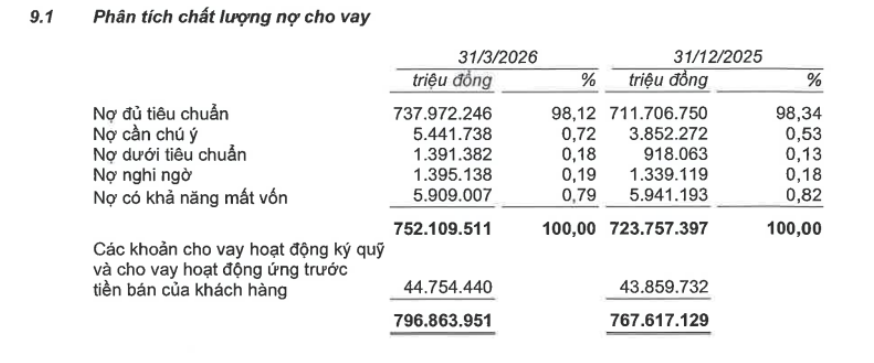

Về chất lượng tài sản, tổng nợ xấu (từ nhóm 3 đến nhóm 5) của Techcombank tại thời điểm cuối quý I là 8.695,53 tỷ đồng, chiếm khoảng 1,15% tổng dư nợ cho vay. Mặc dù tỷ lệ này có sự gia tăng nhẹ so với mức 1,13% vào cuối năm 2025, nhưng ngân hàng vẫn duy trì cách tiếp cận thận trọng khi gia cố bộ đệm dự phòng.

Dự phòng rủi ro cho vay khách hàng đã tăng từ 10.498,38 tỷ đồng lên 11.251,42 tỷ đồng. Trong đó, chi phí dự phòng cụ thể được trích lập trong kỳ đạt 723,73 tỷ đồng. Việc tăng cường trích lập dự phòng không chỉ giúp ngân hàng chủ động trước các rủi ro tiềm tàng mà còn đảm bảo sự ổn định cho nền tảng tài chính trong giai đoạn tiếp theo. Tỷ lệ an toàn vốn (CAR) theo báo cáo ghi nhận sự cải thiện, đạt 15,20%, cao hơn đáng kể so với mức 14,60% vào cuối năm 2025, khẳng định năng lực quản trị vốn vững chắc của nhà băng này.

Với kế hoạch kinh doanh năm 2026 hướng tới mục tiêu lợi nhuận trước thuế từ 35.000 tỷ đồng đến 37.500 tỷ đồng tùy theo diễn biến thị trường, Techcombank đang cho thấy sự chủ động trong việc thích nghi với điều kiện mới. Việc tập trung vào chuyển đổi số, đa dạng hóa danh mục tín dụng và kiểm soát chặt chẽ chi phí vận hành sẽ là những yếu tố quyết định để ngân hàng hiện thực hóa tham vọng tăng trưởng bền vững trong thời gian tới.