Thấy gì từ động thái Dragon Capital liên tục bán ròng cổ phiếu FPT Reatail?

Chia sẻ

Thị trường chứng khoán Việt Nam vừa ghi nhận một loạt giao dịch đáng chú ý từ Dragon Capital liên quan đến cổ phiếu FRT của FPT Retail. Trong bối cảnh cổ phiếu này đang phục hồi mạnh mẽ sau cú sốc đầu tháng 4, nhóm quỹ ngoại lớn đã liên tục giảm tỷ trọng nắm giữ, làm dấy lên nhiều suy đoán về chiến lược tái cơ cấu danh mục cũng như triển vọng đầu tư vào một trong những doanh nghiệp bán lẻ hàng đầu hiện nay.

Cụ thể, ngày 13/6/2025, Dragon Capital đã bán ra hơn 410.000 cổ phiếu FRT, kéo tỷ lệ sở hữu tại doanh nghiệp từ 8,3% xuống còn xấp xỉ 8%, tương đương khoảng 10,9 triệu cổ phiếu. Ước tính theo giá đóng cửa cùng ngày, giá trị thương vụ đạt gần 70 tỷ đồng. Đây không phải là động thái đơn lẻ. Từ đầu năm đến nay, nhóm quỹ này đã bán ròng khoảng 8 triệu cổ phiếu FRT – một con số đáng kể nếu so với mức nắm giữ hơn 14% vào cuối năm 2024. Sự thoái lui này đặt ra nhiều câu hỏi, nhất là trong bối cảnh FPT Retail vẫn đang duy trì tốc độ tăng trưởng doanh thu và lợi nhuận ấn tượng.

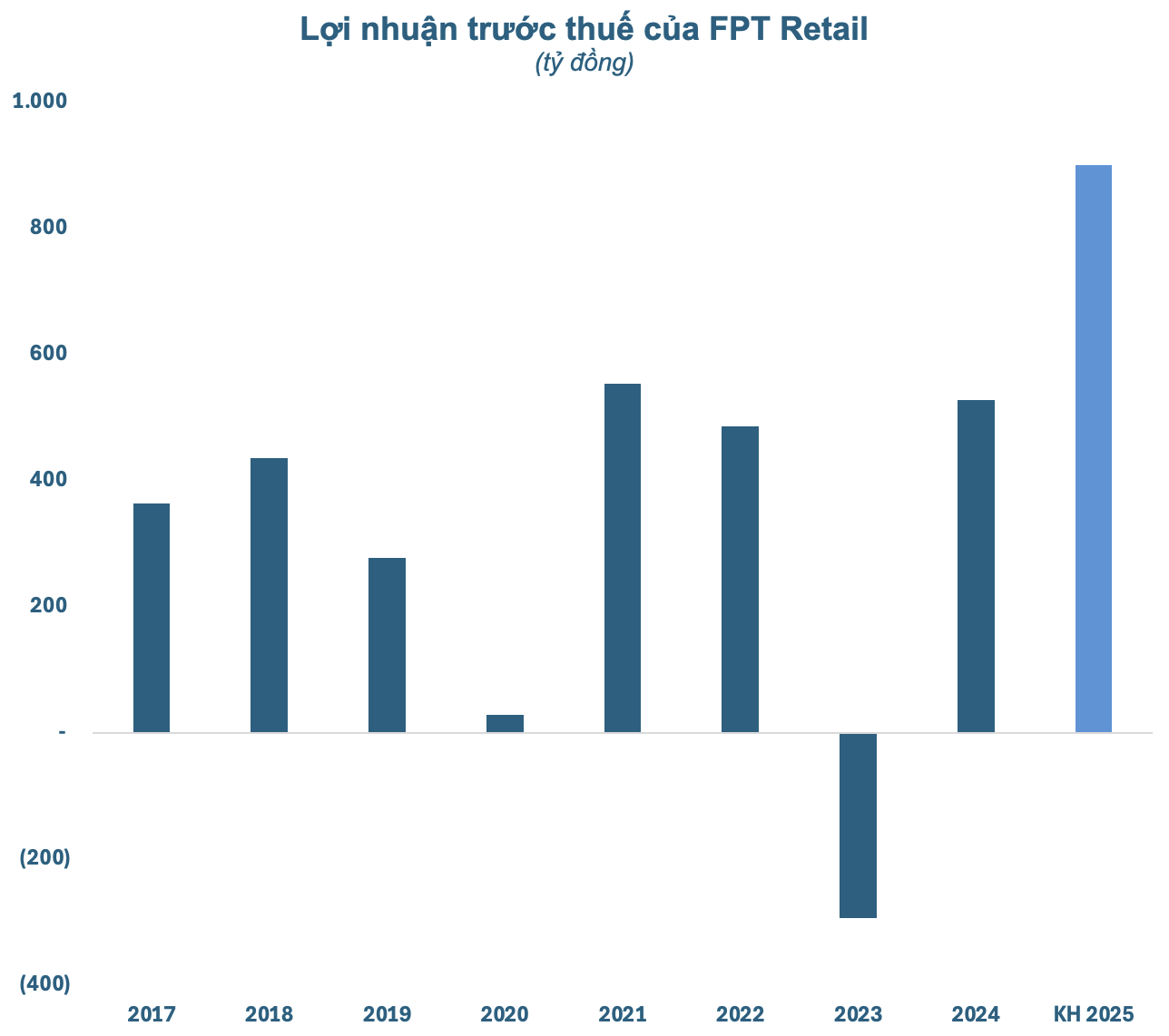

Kết thúc quý I/2025, FPT Retail ghi nhận doanh thu thuần 11.670 tỷ đồng, tăng 29% so với cùng kỳ. Lợi nhuận sau thuế đạt 213 tỷ đồng, gấp 3,5 lần so với quý I/2024 và tương đương 24% kế hoạch năm. Đây là những con số nổi bật phản ánh sự phục hồi mạnh mẽ của mảng bán lẻ, đặc biệt là hệ thống nhà thuốc Long Châu – mũi nhọn phát triển của FRT. Tính đến cuối tháng 3, FPT Retail đã sở hữu gần 2.800 cửa hàng trên toàn quốc, trong đó Long Châu chiếm hơn 2.000 điểm, cùng với 144 trung tâm tiêm chủng. Những con số này minh chứng cho một chiến lược mở rộng quy mô bài bản và nhất quán.

Không dừng lại ở hoạt động kinh doanh, FRT còn đang tiến hành tăng vốn thông qua phương án phát hành 34 triệu cổ phiếu trả cổ tức năm 2024 theo tỷ lệ 25%, qua đó nâng vốn điều lệ lên khoảng 1.700 tỷ đồng. Đây là bước đi phù hợp để tăng khả năng tự tài trợ, cải thiện cơ cấu vốn và mở rộng hoạt động trong thời gian tới.

Vậy vì sao Dragon Capital lại rút bớt vốn trong bối cảnh doanh nghiệp có nhiều tín hiệu tích cực? Câu trả lời có thể nằm ở yếu tố định giá và chiến lược lợi nhuận ngắn hạn. Từ đáy hồi đầu tháng 4, cổ phiếu FRT đã tăng gần 30%, giúp nhóm quỹ này ghi nhận mức sinh lời tương đối cao. Tính đến phiên 16/6/2025, thị giá FRT dừng ở mức 173.900 đồng/cổ phiếu, vốn hóa vào khoảng 24.000 tỷ đồng. Việc hiện thực hóa lợi nhuận trong bối cảnh thị trường đang có nhiều biến động là động thái hợp lý với một quỹ đầu tư hoạt động theo phương pháp linh hoạt và cơ cấu lại danh mục định kỳ.

Thực tế, Dragon Capital không chỉ bán FRT. Hàng loạt mã cổ phiếu lớn khác cũng đã bị bán ra trong tháng 5 và 6 như DGC, KDH, PNJ hay NLG. Với Nam Long, nhóm quỹ này đã bán và giảm sở hữu xuống dưới ngưỡng cổ đông lớn, thu về hàng chục tỷ đồng. Với Khang Điền và Đức Giang, giao dịch bán ra cũng diễn ra liên tục. Tất cả đều có điểm chung là giá cổ phiếu đã phục hồi mạnh mẽ kể từ đầu quý II. Do đó, các động thái này có thể được hiểu như một phần trong kế hoạch chốt lời chiến lược, chuẩn bị dòng tiền cho các cơ hội đầu tư mới.

Tuy nhiên, với các nhà đầu tư cá nhân, câu chuyện của FPT Retail cần được nhìn nhận trong bức tranh lớn hơn. Việc một quỹ đầu tư rút vốn không nhất thiết phản ánh tiêu cực về nội tại doanh nghiệp. Trái lại, việc FRT liên tục cải thiện hiệu quả kinh doanh, mở rộng chuỗi bán lẻ và nâng cao năng lực cạnh tranh đang củng cố vị thế của công ty trong dài hạn. Trong bối cảnh nhu cầu chăm sóc sức khỏe ngày càng tăng, hệ thống nhà thuốc Long Châu đang có nhiều dư địa tăng trưởng. Cộng với chiến lược quản trị vốn chủ động và sự hỗ trợ từ hệ sinh thái FPT, cổ phiếu FRT vẫn là lựa chọn đáng cân nhắc cho các nhà đầu tư kiên định với giá trị doanh nghiệp.