Kết quả kinh doanh quý I/2025 và lưu ý chiến lược đầu tư cổ phiếu

Chia sẻ

Trong quý I/2025, lợi nhuận sau thuế của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam tiếp tục ghi nhận tăng trưởng khả quan. Theo báo cáo của Chứng khoán Thiên Việt (TVS) công bố ngày 9/5/2025, lợi nhuận ròng toàn thị trường tăng 25,7% so với cùng kỳ, đánh dấu quý thứ sáu tăng trưởng liên tiếp.

Nhóm phi tài chính dẫn dắt đà tăng trưởng

Phân tích chi tiết từ TVS cho thấy nhóm doanh nghiệp phi tài chính tăng mạnh 40,1% so với cùng kỳ, trong khi nhóm tài chính chỉ tăng 13,3%. Một phần nguyên nhân là nền lợi nhuận thấp của quý I/2024, nhưng quan trọng hơn là sự cải thiện từ nội tại doanh nghiệp, đặc biệt ở các ngành như bất động sản, ngân hàng, điện – nước – khí đốt, và truyền thông.

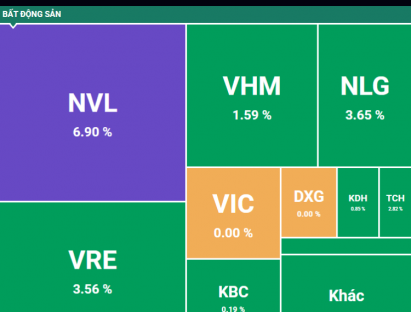

Ngành bất động sản ghi nhận mức tăng trưởng lợi nhuận sau thuế 51,1% YoY, chủ yếu nhờ các thương vụ chuyển nhượng lớn như dự án Global Gate của VIC (ghi nhận doanh thu 43.500 tỷ đồng, lợi nhuận trước thuế 16.700 tỷ), và tiến độ bàn giao vượt kỳ vọng tại VHM (LNST tăng 193% YoY).

Ngành điện – nước – xăng dầu – khí đốt tăng trưởng 52,6% nhờ mức nền thấp và sự cải thiện về biên lợi nhuận. Đáng chú ý, POW ghi nhận LNST tăng 118% do sản lượng điện thương phẩm tăng 30% YoY và giá bán bình quân cải thiện tại các nhà máy điện khí và điện than, còn GEG tăng gần 5 lần so với cùng kỳ nhờ doanh thu hồi tố từ dự án điện gió.

Ngành bán lẻ cũng nổi bật với tăng trưởng 72,6%, trong đó MWG tăng 71,4% nhờ cải thiện doanh thu sau tái cấu trúc chuỗi bách hóa. FRT tăng tới 251% nhờ mở rộng chuỗi nhà thuốc Long Châu.

Trong khi đó, tổng lợi nhuận ngành ngân hàng trong quý I đạt 66.246 tỷ đồng, tăng 15,3% so với cùng kỳ. Tăng trưởng chủ yếu nhờ thu nhập lãi thuần tăng 6,2% và thu ngoài lãi tăng 44,3%. Tuy nhiên, biên lãi ròng (NIM) tiếp tục bị thu hẹp do lãi suất cho vay giảm, trong khi nợ xấu và nợ nhóm 2 tăng nhẹ.

Các ngân hàng như SSB, MBB, VPB và HDB dẫn đầu về tăng trưởng lợi nhuận, nhờ quy mô tín dụng mở rộng và các khoản thu bất thường từ thoái vốn. Trong khi đó, ACB và VIB ghi nhận lợi nhuận giảm do mô hình bán lẻ chịu ảnh hưởng từ chi phí vốn tăng và CASA giảm.

Ngược lại, một số nhóm ngành ghi nhận sụt giảm lợi nhuận. Ngành dầu khí giảm mạnh 56,5% do giá dầu Brent trung bình quý I giảm hơn 8% YoY và crack spread các sản phẩm xăng, DO, Jet A1 sụt giảm từ 20–41%. PLX ghi nhận LNST giảm 81%, còn BSR giảm 64%.

Ngành dịch vụ tài chính (chủ yếu là công ty chứng khoán) giảm 11,6% do thanh khoản thị trường suy yếu và doanh thu môi giới sụt giảm. Ngành du lịch và giải trí giảm 17,7%, chủ yếu do hiệu ứng nền cao bất thường của HVN trong năm ngoái.

Cổ phiếu dẫn dắt tạo phân hóa mạnh mẽ

Dữ liệu cho thấy lợi nhuận sau thuế nhóm VN30 tăng 17,2%, cao nhất trong quý I/2025 trong các nhóm chỉ số, nhờ đóng góp từ VHM (+193% YoY), SSB (+191% YoY) và MBB (+44% YoY). Trong khi đó, nhóm vốn hóa nhỏ lại sụt giảm nhẹ (-2,2%), phản ánh sự phân hóa mạnh mẽ trong kết quả kinh doanh.

Ông Nguyễn Việt Đức, Giám đốc Kinh doanh số của VPBankS nhận định thị trường đang ở “điểm rất đẹp” để tích lũy cổ phiếu. Ông nhấn mạnh: “Với VIC, khi nào cổ phiếu này mất đường MA50 thì mới có thể đạt đỉnh. Hiện tại, mức 80.000, 100.000 hay 120.000 đồng/cp là hoàn toàn do xu thế thị trường”.

Bên cạnh VIC, nhóm bất động sản còn có VHM, VRE, nhóm ngân hàng gồm VPB, TCB, ACB, HDB và nhóm bán lẻ như MWG, VNM được ông Đức đánh giá là “cổ phiếu dẫn dắt thị trường trong nửa cuối năm”.

Ngoài ra, ông Đức cũng cảnh báo về hiện tượng đầu tư theo tâm lý FOMO. Theo đó, những nhà đầu tư x2, x3 tài khoản năm đầu tiên thường dễ sa vào chủ quan, cần chiến lược chốt lời hợp lý và theo dõi kỹ biến động của chính sách thuế quan trong 2–3 tuần tới để có điểm giải ngân thích hợp.

Kết quả kinh doanh quý I/2025 cho thấy sức bật tích cực của thị trường nhờ nhiều động lực: chính sách tiền tệ nới lỏng, tín dụng mở rộng và kiểm soát chi phí hiệu quả. Tuy nhiên, tính phân hóa thể hiện rõ khi nhóm cổ phiếu dẫn dắt và nhóm có yếu tố hỗ trợ đặc biệt tăng trưởng mạnh, còn các nhóm thiếu động lực cải thiện vẫn chịu áp lực.

Trong bối cảnh thị trường chuẩn bị đón nhận những điều chỉnh về thuế quan từ Mỹ, giới chuyên gia khuyến nghị nhà đầu tư nên tập trung vào nhóm doanh nghiệp ít chịu tác động và có nền tảng tăng trưởng vững, đặc biệt là ngân hàng, bất động sản và năng lượng. Đây sẽ là nhóm hưởng lợi trực tiếp khi “cơn bão” vĩ mô đi qua.