Bức tranh kinh doanh quý II/2025: Hai ngành "khổng lồ" ra sao?

Chia sẻ

Trong Quý II/2025, tăng trưởng lợi nhuận toàn thị trường được dự báo tăng 14% so với cùng kỳ năm trước. Trong khi nhóm ngân hàng được dự báo giữ vai trò dẫn dắt lợi nhuận nhờ tín dụng khởi sắc thì bất động sản dù có tín hiệu cải thiện nhưng vẫn chưa tạo được đột phá do tiến độ bàn giao chậm.

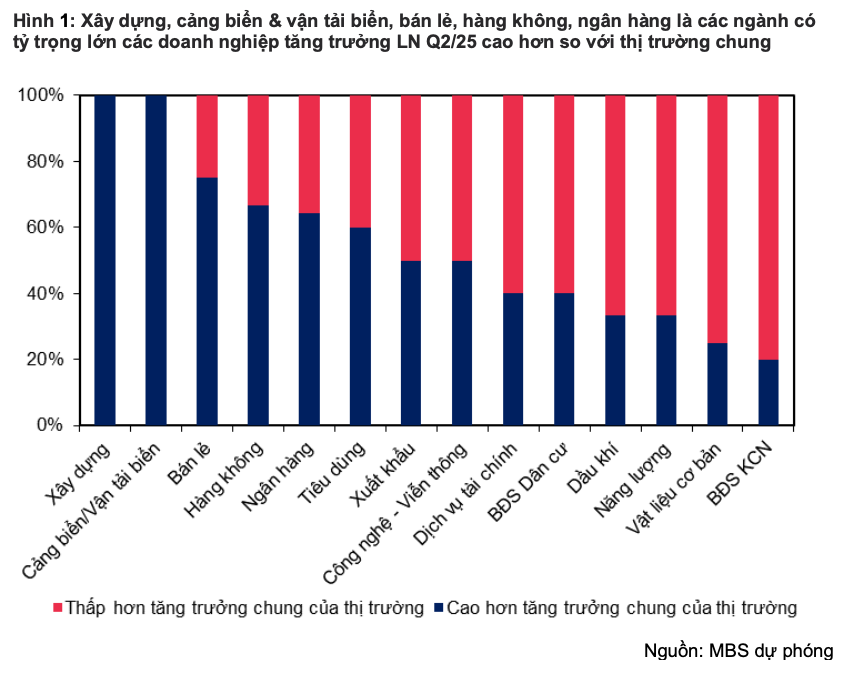

Biểu đồ: Xây dựng, cảng biển & vận tải biển, bán lẻ, hàng không, ngân hàng là các ngành có tỷ trọng lớn các doanh nghiệp tăng trưởng lợi nhuận quý II/25 cao hơn so với thị trường chung.

Theo Báo cáo dự báo lợi nhuận các ngành trong Quý II/2025 do MBS Research công bố vừa qua, kết quả kinh doanh Quý II/2025 đang dần hé lộ bức tranh kinh tế nhiều gam màu.

Cụ thể, ngành ngân hàng ghi nhận tín hiệu cải thiện rõ nét khi tăng trưởng tín dụng toàn hệ thống đạt gần 7% chỉ trong nửa đầu năm, mức tăng gần gấp đôi so với cùng kỳ 2024. Môi trường lãi suất thấp tiếp tục được duy trì, cộng hưởng cùng chính sách tiền tệ nới lỏng giúp doanh nghiệp dễ tiếp cận vốn hơn. Ngoài ra, biên lãi ròng (NIM) cũng được giữ vững nhờ chi phí vốn giảm nhẹ khi huy động tăng ổn định.

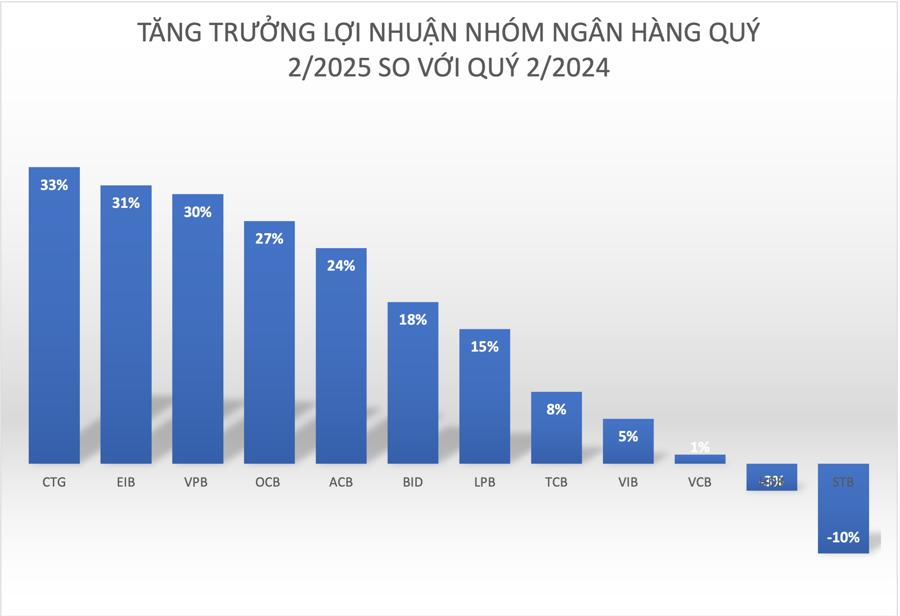

Các ngân hàng thương mại cổ phần như VPBank, CTG, EIB đều cho thấy sự hồi phục cả về lợi nhuận lẫn chất lượng tài sản. VPBank được dự báo ghi nhận lợi nhuận ròng tăng gần 40% so với cùng kỳ, nhờ vào tín dụng doanh nghiệp khởi sắc và NIM ổn định quanh mức 5,9%. Trong khi đó, CTG duy trì đà tăng trưởng tín dụng ở mức 10% và được hỗ trợ từ đầu tư công cũng như xuất khẩu, giúp lợi nhuận tăng khoảng 30% (đạt khoảng hơn 7.100 tỷ). Eximbank cũng cho thấy sự hồi phục rõ nét khi được dự báo đạt 859 tỷ đồng lợi nhuận ròng, tăng 34% so với cùng kỳ.

Biểu đồ: Tăng trưởng lợi nhuận nhóm ngân hàng Quý II/2025 so với Quý I/2025 (Nguồn: VnEconomy)

Sự hỗ trợ về mặt chính sách cũng là điểm nhấn quan trọng. Việc dự thảo luật hóa Nghị quyết 42 (một trong những nền tảng pháp lý quan trọng giúp xử lý nợ xấu) đang mở ra dư địa lớn cho những ngân hàng có mức trích lập dự phòng cao như VPBank hay các đơn vị quy mô nhỏ như MSB, OCB. Đáng chú ý, chính sách cho phép nới room ngoại lên 49% tại các ngân hàng nhận chuyển giao bắt buộc đang tạo lực đẩy tăng vốn, dù chưa phải là nhu cầu cấp thiết với các ngân hàng có hệ số an toàn vốn cao.

Quý II/2025 tiếp tục là một giai đoạn nhiều kỳ vọng nhưng thiếu đột phá đối với ngành bất động sản. Dù thị trường có những tín hiệu vĩ mô tích cực, đặc biệt là dòng vốn đầu tư nước ngoài (FDI) vào bất động sản đạt 25,9% tổng vốn đăng ký FDI cả nước (mức cao nhất trong nhiều năm trở lại đây), nhưng kết quả kinh doanh thực tế của phần lớn các doanh nghiệp vẫn cho thấy một trạng thái “nén lực”, khi lượng bàn giao và ghi nhận doanh thu chưa cải thiện đáng kể.

Tại Hà Nội, phân khúc thấp tầng ghi nhận sự tăng trưởng cả về nguồn cung lẫn sức mua, trong khi phân khúc cao tầng chững lại do nguồn cung tập trung tại khu vực phía Đông khiến cạnh tranh tăng cao. Trong khi đó, tại TP.HCM, bước sang quý 2, nhiều doanh nghiệp vẫn chỉ ghi nhận lợi nhuận nhờ những dự án đã bàn giao từ trước hoặc số lượng sản phẩm khiêm tốn. Vinhomes (VHM) dù vẫn dẫn đầu thị trường với lợi nhuận ròng ước tính 7.850 tỷ đồng, nhưng con số này giảm tới 27% so với cùng kỳ, do không còn khoản thu đột biến như cùng kỳ năm ngoái từ Royal Island. Trong khi Phát Đạt (PDR) lại có cú bật lợi nhuận mạnh, tăng 81% so với cùng kỳ, nhờ bàn giao các sản phẩm thuộc dự án Bắc Hà Thanh, đồng thời tiến gần hơn đến việc mở bán dự án trọng điểm Thuận An 1 sau khi đã nhận giấy chứng nhận quyền sử dụng đất.

Riêng tại nhóm bất động sản khu công nghiệp, kỳ vọng ngắn hạn được đẩy lên cao nhờ sự phục hồi dòng vốn FDI từ Mỹ, Hàn Quốc và các nước châu Á khác. Kinh Bắc (KBC) có thể đạt lợi nhuận quý II tăng 59% so với cùng kỳ, nhờ vào việc bàn giao 36 ha đất tại KCN Nam Sơn - Hạp Lĩnh cho Goertek. Trong khi đó, BCM, IDC, SZC hay PHR đều ghi nhận lợi nhuận đi ngang hoặc giảm nhẹ, do thiếu yếu tố bứt phá mới.

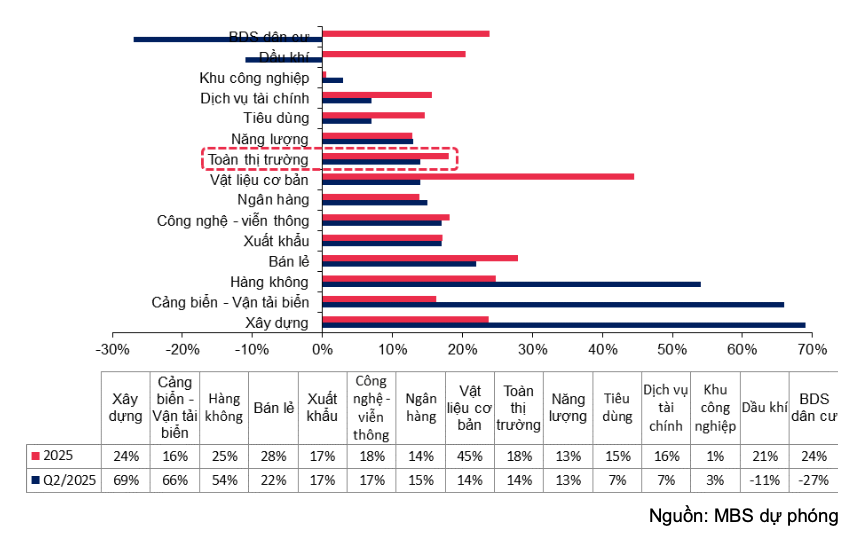

Biểu đồ: Dự báo tăng trưởng lợi nhuận Q2/2025 và cả 2025 các nhóm ngành

Ngành tiêu dùng bán lẻ đang chứng kiến làn sóng phục hồi rõ ràng nhất trong quý II/2025. Doanh thu bán lẻ hàng hóa và dịch vụ trong 5 tháng đầu năm tăng 7,4% so với cùng kỳ, cao hơn mức bình quân của cả năm 2024 và cùng kỳ 2024 (chỉ khoảng 5,4%), thể hiện sự cải thiện trong niềm tin tiêu dùng.

Sự dịch chuyển lớn nhất trong ngành đến từ xu hướng tiêu dùng chuyển từ chợ truyền thống sang các chuỗi bán lẻ hiện đại, được thúc đẩy bởi chính sách kết nối hóa đơn điện tử và bỏ thuế khoán từ tháng 5. Chính sách này vô tình siết hoạt động của hộ kinh doanh nhỏ lẻ, đồng thời tạo điều kiện cho hệ thống bán lẻ quy mô lớn mở rộng nhanh chóng mà không còn gặp cạnh tranh “ngầm” từ thị trường tự do.

Các doanh nghiệp bán lẻ lớn đều thể hiện được năng lực mở rộng và khai thác hiệu quả quy mô. Đáng chú ý nhất là FPT Retail (FRT), với mức tăng lợi nhuận ròng 292% so với cùng kỳ (đạt khoảng 105 tỷ), nhờ đòn bẩy từ chuỗi nhà thuốc Long Châu, khi mở 155 cửa hàng, nâng tổng số lên khoảng 2.100 điểm, tương đương tăng 23% so với cùng kỳ.

MWG cũng cho thấy sự hồi phục nhờ sức mua điện máy và điện thoại phục hồi, cùng với việc chuỗi An Khang cắt lỗ đáng kể sau giai đoạn cơ cấu. Dù chuỗi Bách Hóa Xanh vẫn đang trong giai đoạn đầu tư mở rộng (đặc biệt tại khu vực miền Trung) nhưng tiềm năng trung hạn đang dần rõ nét. Lợi nhuận ròng được dự báo sẽ đạt hơn 1.400 nghìn tỷ đồng (tăng khoảng 25% so với cùng kỳ).

Ở mảng trang sức, PNJ có lợi nhuận ròng quý II ước đạt 430 tỷ đồng, đi ngang so với cùng kỳ. Dù sức mua chưa thực sự bật lên do giá vàng và chi phí nguyên vật liệu ở mức cao, doanh thu từ mảng bán lẻ trang sức tăng 13% so với cùng kỳ, giúp biên lợi nhuận gộp cải thiện khoảng 3%. Tỷ lệ lợi nhuận ròng/doanh thu đạt khoảng 6%, cho thấy khả năng duy trì hiệu quả kinh doanh của doanh nghiệp sau giai đoạn tái cấu trúc hàng tồn kho năm 2024. Ông lớn trong ngành bán lẻ như Vinamilk (VNM) cũng không thể giữ được biên lợi nhuận như trước, lợi nhuận quý II của VNM dự báo giảm 8% so với cùng kỳ dù doanh thu nội địa được cải thiện.