Tâm điểm chứng khoán: VIC, VHM đè nặng chỉ số, nhóm dầu khí và ngân hàng cứu thị trường giữa lo ngại địa chính trị

Chia sẻ

Diễn biến thị trường chứng khoán Việt Nam trong tuần giao dịch từ ngày 9 đến 13/6 mang đậm tính lưỡng cực khi dòng tiền luân chuyển nhanh giữa các nhóm ngành, trong bối cảnh thiếu vắng thông tin hỗ trợ và những lo ngại về căng thẳng địa chính trị tại Trung Đông bất ngờ xuất hiện vào cuối tuần.

Ảnh minh họa

Vingroup gây sức ép lớn, dầu khí và ngân hàng giữ nhịp thị trường

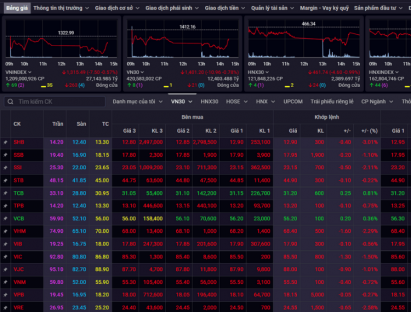

Kết thúc tuần giao dịch, VN-Index đóng cửa tuần tại 1.315,49 điểm, giảm tổng cộng 14,4 điểm (-1,08%) so với tuần trước. Trên sàn Hà Nội, HNX-Index cũng lùi về 224,82 điểm, mất 3,79 điểm (-1,66%). Chỉ số UPCoM-Index cũng giảm nhẹ 1,35 điểm để đóng cửa tại 97,54 điểm.

Về thanh khoản, toàn thị trường cho thấy dấu hiệu suy yếu nhẹ, với giá trị giao dịch trung bình trên HOSE giảm 15,95% xuống còn 19.533 tỷ đồng. Tương ứng với đó, khối lượng khớp lệnh cũng lùi về mức 850 triệu cổ phiếu/ngày (-17,26%). Trong khi đó, dòng tiền có xu hướng chọn lọc cao, tập trung vào một số nhóm cổ phiếu ngân hàng, bán lẻ và năng lượng, trong khi nhóm bất động sản và chứng khoán bị bán mạnh trở lại.

Điểm nhấn tiêu cực lớn nhất trong tuần đến từ nhóm cổ phiếu họ Vingroup. Hai mã VIC và VHM liên tục gây áp lực lên VN-Index, đặc biệt là phiên đầu tuần 9/6 khi cả hai đồng loạt giảm sàn, khiến chỉ số bay hơi tới hơn 10 điểm. Tính chung cả tuần, VIC giảm tới 5,2% và VHM mất 5,13%, trở thành hai mã kéo giảm chỉ số nhiều nhất. VRE cũng giảm 3,91% nối dài chuỗi suy yếu của nhóm bất động sản. Chỉ tính riêng ba mã họ nhà Vingroup đã lấy đi của thị trường gần 18 điểm.

Trong khi đó, khối cổ phiếu ngân hàng trở thành trụ đỡ quan trọng giúp chỉ số không lao dốc sâu hơn. VietinBank (CTG) là nhân tố tích cực nhất tuần với mức tăng 5%, đóng góp tổng cộng 2,2 điểm cho chỉ số. Ngoài ra, TCB (+3,65%), STB (+4,8%) và MBB (+2,5%) cũng giữ được sắc xanh. Sự ổn định của nhóm ngân hàng trong bối cảnh nhiều nhóm ngành khác điều chỉnh cho thấy vai trò “phân phối trọng lực” vẫn rất rõ nét trong tuần.

Ở chiều tích cực, nhóm cổ phiếu dầu khí bất ngờ trở thành “ngôi sao” trong hai phiên cuối tuần, đặc biệt sau thông tin Israel không kích Iran khiến giá dầu Brent tăng vọt hơn 9%. PLX tăng trần 6,95% trong phiên 13/6, GAS tăng 2,55%, BSR (+5,4%), PVD (+5,68%), PVS (+6,75%) đều có mức tăng ấn tượng và lọt vào nhóm cổ phiếu đóng góp nhiều nhất cho VN-Index.

Ngoài ra, cổ phiếu bán lẻ cũng ghi nhận đà hồi phục đáng kể trong tuần, với DGW tăng tới 19,58% – nằm trong top tăng mạnh nhất sàn HOSE. Các mã như MWG, FRT, PET cũng thu hút dòng tiền nhờ kỳ vọng về tiêu dùng phục hồi hậu đại hội cổ đông và các chính sách mới liên quan đến thương mại điện tử và chống bán hàng giả.

Dòng tiền phân hóa, thị trường bước vào giai đoạn tích lũy

Diễn biến dòng tiền khối ngoại cho thấy sự cải thiện so với tuần trước. Trên HOSE, khối này quay lại mua ròng hơn 306 tỷ đồng – chủ yếu tập trung vào CTG, MBB, VHM, MWG. Ngược lại, VIX, FPT và SHB là các mã bị bán ròng mạnh. Riêng HNX ghi nhận bán ròng nhẹ khoảng 31 tỷ đồng.

Xét theo ngành, bán lẻ (+4,59%), dầu khí (+3,29%) và phân bón (+3,04%) là ba nhóm tăng điểm mạnh nhất. Ở chiều ngược lại, bất động sản (-8,83%) tiếp tục là tâm điểm điều chỉnh với sắc đỏ lan rộng. Ngành chứng khoán (-2,8%) và khu công nghiệp (-3,08%) cũng ghi nhận mức sụt giảm đáng kể, trong bối cảnh tâm lý thị trường còn bất ổn và thiếu động lực rõ ràng từ yếu tố vĩ mô.

Đặc biệt, phiên giao dịch cuối tuần 13/6 là một điểm đáng lưu ý khi thanh khoản đột biến lên hơn 27.000 tỷ đồng – cao nhất gần 1 tháng. Đây là dấu hiệu cho thấy có thể đã xảy ra hoạt động “rũ bỏ” lượng hàng đầu cơ, đồng thời lực cầu bắt đáy xuất hiện khá mạnh mẽ vào cuối phiên, giúp chỉ số VN-Index thu hẹp đà giảm từ gần 20 điểm xuống chỉ còn 7,5 điểm.

Tuần giao dịch vừa qua cho thấy thị trường chứng khoán Việt Nam đang bước vào giai đoạn tích lũy ngắn hạn trong bối cảnh thiếu vắng thông tin hỗ trợ mạnh và ảnh hưởng từ các yếu tố bên ngoài. Dù áp lực điều chỉnh xuất hiện ở nhiều nhóm ngành, đặc biệt là bất động sản và chứng khoán, nhưng lực đỡ từ nhóm ngân hàng và sự bứt phá của nhóm dầu khí đã phần nào cân bằng lại xu thế giảm điểm.

Việc VN-Index giữ vững vùng hỗ trợ tâm lý quanh 1.300 điểm cùng với tín hiệu hồi phục dòng tiền ngoại là cơ sở để kỳ vọng xu hướng tăng có thể sớm được nối lại nếu thanh khoản duy trì và tâm lý nhà đầu tư ổn định hơn. Trong ngắn hạn, nhà đầu tư nên ưu tiên nắm giữ các mã đầu ngành có nền tảng cơ bản tốt, đồng thời theo dõi sát các yếu tố vĩ mô và biến động địa chính trị quốc tế có thể ảnh hưởng đến xu hướng thị trường trong các phiên tiếp theo.