Pv Gas và Petrolimex mang 2 gam màu trái ngược

Chia sẻ

Cuộc khủng hoảng năng lượng toàn cầu chưa kịp hạ nhiệt sau đại dịch lại tiếp tục bị khoét sâu bởi căng thẳng địa chính trị ở Trung Đông.

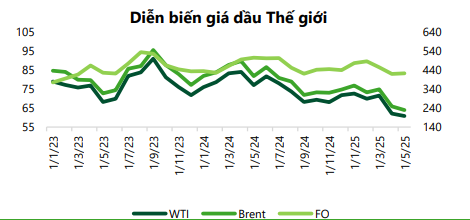

Rạng sáng 22/6, không quân Hoa Kỳ mở chiến dịch đánh thẳng vào cơ sở hạt nhân Fordow của Iran, đẩy nguy cơ phong tỏa eo Hormuz – tuyến vận chuyển gần 20% dầu thô thế giới lên mức báo động. Giá Brent lập tức giật về vùng 65 USD/thùng, rồi co giật mạnh khi OPEC+ thông báo sẽ bơm thêm 2,2 triệu thùng/ngày từ tháng 4 đến tháng 11.

Trong ma-trận biến động đó, ngành dầu khí Việt Nam – một nền kinh tế nhập khẩu ròng dầu thô nhưng đồng thời sở hữu chuỗi giá trị khí đốt khá hoàn chỉnh bộc lộ sự phân hóa rõ nét. Theo đó, khối thượng và trung nguồn hưởng lợi từ nhịp hồi giá, trong khi khối hạ nguồn vật lộn với tồn kho giá cao và crack-spread ngày càng hẹp.

Toàn cảnh thị trường dầu khí: Từ sóng gió toàn cầu đến áp lực nội địa

Trong báo cáo cập nhật giữa năm, Cơ quan Năng lượng Hoa Kỳ (EIA) dự báo mức tiêu thụ nhiên liệu lỏng của Trung Quốc sẽ tăng 0,2 triệu thùng/ngày vào cả năm 2025 và 2026, tăng so với mức tăng 0,1 triệu thùng/ngày vào năm 2024. Thêm vào đó, Ấn Độ nổi lên thành động cơ tiêu thụ mới khi nhập khẩu dầu từ Mỹ tháng 4 đạt 326 nghìn thùng/ngày, tăng 34% so với tháng trước. OPEC ước nhu cầu dầu của New Delhi năm 2025 đạt 5,74 triệu thùng/ngày, cao hơn Trung Quốc cả về tốc độ lẫn biên độ tăng.

Song, về tổng thể, IEA dự báo nhu cầu toàn cầu năm 2025 chỉ nhích 650 nghìn thùng/ngày, chưa bằng 2/3 mức tăng của quý I.

Mặt khác, nguồn cung lại co giãn quá nhanh. Sản lượng OPEC+ quay lại ngưỡng trước đại dịch khi Ả Rập Xê Út và Nga chủ trương giữ thị phần, trong khi sản lượng dầu đá phiến Mỹ dù mất đà. Hệ quả là hàng tồn kho thương mại toàn cầu tính đến cuối III/2025 vẫn thấp hơn trung bình 5 năm khoảng 221 triệu thùng, nhưng xu thế tích lũy đã đảo chiều, thổi bùng nỗi lo dư cung dài hạn.

Nguồn: IEA, Bloomberg, VCBS tổng hợp

Ngành dầu khí Việt Nam bước vào cuộc chơi với bàn cờ quốc tế phức tạp ấy, mang theo hai nút thắt: suy giảm nhanh sản lượng khí nội địa (CAGR −5% từ 2013) và áp lực phải nhập LNG ngày càng lớn cho các tổ hợp điện khí Nhơn Trạch 3-4, Ô Môn III-IV.

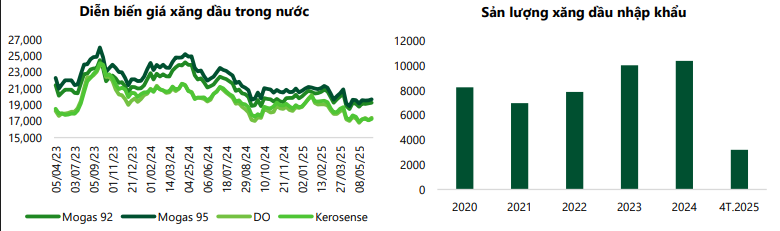

Theo Bộ Công Thương, bốn tháng đầu năm, tổng nguồn xăng dầu (nhập khẩu cộng sản xuất trong nước) đạt 9,1 triệu m³/tấn, đáp ứng 30,7% kế hoạch tối thiểu cả năm. Lượng tiêu thụ đạt từ 8,5 - 8,8 triệu m³/tấn, cao hơn 6% so với cùng kỳ 2024.

Ở mảng điện, EVN cho biết 5 tháng đầu năm, tua-bin khí đã phát 8,7 tỷ kWh, chiếm 6,8% tổng điện hệ thống nhưng khí nội địa chỉ đáp ứng 84% do suy giảm sản lượng, buộc PV GAS phải khẩn trương chốt hợp đồng LNG dài hạn với Conoco Phillips và Excelerate, đồng thời nâng công suất tái hóa Kho Thị Vải lên 7 triệu Sm³/ngày.

Ở thượng nguồn, PVN tăng tốc loạt dự án như mỏ Đại Hùng pha 3 hoàn thành sớm 20 ngày, Lô B Ô Môn tiến sang giai đoạn EPCI thứ hai, trong khi SK Earthon tìm thấy “Golden Sea Lion” dày 112m ở Bể Cửu Long. Những mũi khoan mới giúp bù đắp phần nào sản lượng giảm tự nhiên, song bài toán an ninh khí vẫn xoáy vào thương mại LNG và cơ sở hạ tầng tiếp nhận.

Nguồn: GSO, MOIT, Bloomberg, VCBS tổng hợp

Bức tranh phân hóa giữa các ông lớn dầu khí

Theo báo cáo giữa năm ngành dầu khí của Chứng khoán Vietcombank (VCBS), bức tranh tài chính các doanh nghiệp dầu khí cho thấy sự phân hóa rõ rệt giữa các mắt xích trong chuỗi giá trị, từ thượng nguồn, trung nguồn đến hạ nguồn.

GAS – Tổng Công ty Khí Việt Nam (PV Gas): Đầu tàu trung nguồn

VCBS dự báo doanh thu quý II của GAS đạt 32.415 tỷ (+8%) và lợi nhuận sau thuế 3.996 tỷ (+17%), nhờ sản lượng khí tiếp nhận đạt 45% kế hoạch năm và sản lượng LPG kinh doanh cán mốc 1,4 triệu tấn, trong đó 0,7 triệu tấn xuất khẩu quốc tế, tăng 44%. Dù VCBS dự báo lợi nhuận cả năm lùi nhẹ còn 10.187 tỷ (-4%), công ty vẫn giữ biên lợi nhuận dẫn đầu chuỗi giá trị nhờ hợp đồng bao tiêu dài hạn và kế hoạch mở rộng kho LNG Thị Vải giai đoạn 2. Trong bối cảnh giá FO giảm 3% và nhu cầu điện khí nội địa “khát” hơn khi thủy điện suy kiệt, GAS ở thế cửa trên về thương lượng giá bán.

PVS – Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam: Trụ cột cơ khí xây lắp

VCBS dự báo quý II của PVS với 5.986 tỷ doanh thu (+7%) và 239 tỷ lợi nhuận (+14%), tiếp tục ăn điểm nhờ mảng M&C chiếm khoảng 60% doanh thu, cùng backlog khổng lồ từ 33 chân đế Greater Changhua, chuỗi Lô B và 35 chân đế điện gió Formosa. Dự phóng 2025, doanh thu vọt lên 31.666 tỷ (+33%), nhưng lợi nhuận chỉ nhích +2% bởi chính sách khấu hao nhanh giai đoạn 2023 - 2024 khiến biên lãi gộp tạm mỏng

PVD – Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling): Tăng tốc sau bảo dưỡng

PVD vừa đưa giàn khoan PVD VI trở lại sau đại tu, dự kiến đạt 2.425 tỷ doanh thu (+6%) và 236 tỷ lợi nhuận (+79%) trong quý II. Với giá thuê giàn tự nâng tăng nhẹ, hiệu suất vận hành duy trì 98%, VCBS ước cả năm PVD lãi 735 tỷ (+6%), song điểm nhấn dài hạn là giàn PVD VIII sẽ vào vận hành từ tháng 09, còn chiến dịch khoan Lô B khởi động 2027 hứa hẹn kéo dài chuỗi thu nhập dịch vụ giếng.

PVB – CTCP Bọc ống Dầu khí Việt Nam (PV Coating): Tăng trưởng ngoạn mục

PVB - doanh nghiệp bọc ống duy nhất được đánh giá sẽ ghi dấu ấn ngoạn mục khi dự báo quý II thu 244 tỷ doanh thu (+282%) và 17 tỷ lãi ròng (+168%), nhờ loạt hợp đồng bọc đường ống Lô B và Lạc Đà Vàng. VCBS cho rằng doanh thu cả năm sẽ chạm 710 tỷ (+168%), lãi 51 tỷ, bật +390% so với 2024.

Trái ngược nhóm thượng-trung nguồn, BSR và PLX xoay xở khó khăn. Với BSR, giá dầu Brent trung bình 5 tháng đầu năm giảm 16%, giá FO giảm 3%, làm giá trị hàng tồn kho cao khiến biên lợi nhuận co rút. Hệ quả là doanh thu dự kiến quý II đạt 32.295 tỷ (+32%) nhưng lãi ròng chỉ 72 tỷ, bốc hơi −91%. VCBS vẫn dự phóng lợi nhuận cả năm đạt 1.609 tỷ (+175%) nhờ crack-spread hồi phục nhẹ quý III và nguồn thu tài chính, nhưng quy mô lợi nhuận khó trở lại đỉnh 2022.

Trong khi đó, PLX chịu “lời nguyền” chu kỳ định giá hàng tồn kho bảy ngày. Dự kiến doanh thu quý II đạt 79.264 tỷ (+8%), nhưng lợi nhuận sau thuế giảm 35% còn 836 tỷ do trích lập dự phòng tồn kho khi giá dầu lao dốc. Kỳ vọng hồi phục phụ thuộc mạnh vào tiến độ thoái vốn PLC, mở mới 70-80 cửa hàng, và biên lợi nhuận gộp quay lại mốc bình quân 5,5%. Ngoài ra, kế hoạch bắt tay VinFast triển khai 500 trạm sạc điện có thể tạo “đệm” doanh thu mới nhưng đóng góp tài chính vẫn còn nhỏ.

Trong phân khúc phân phối nhiên liệu, OIL dự phóng doanh thu 2025 khoảng 140.000 tỷ (+12%) và lợi nhuận 712 tỷ (+50%), chủ yếu nhờ giấy phép Jet A1 vừa được cấp tháng 01, mục tiêu nắm 10% thị phần nhiên liệu hàng không sau 5 năm. Khi thị trường hàng không quốc tế khôi phục, biên lợi nhuận Jet A1 cao hơn xăng dầu dân dụng sẽ giúp OIL cải thiện ROE.

Nguồn: Các doanh nghiệp, VCBS tổng hợp và ước tính

Với các diễn biến khó lường từ quốc tế, Việt Nam đứng giữa mọi dòng xoáy ấy, phải nhanh tay gia cố an ninh khí, đẩy nhanh chuyển dịch LNG và tái khởi động các mỏ mới. Sự phân hóa doanh nghiệp đã hiển hiện rất rõ khi GAS, PVS, PVD, PVB đang tận dụng con nước lớn để bứt lên. Trong khi đó BSR và PLX tạm thu mình, chờ sự ủng hộ của chính sách dự trữ và crack-spread hồi phục.

Khi cán cân năng lượng toàn cầu đang nghiêng theo những lực xoay bất định, ngành dầu khí Việt Nam không thể chỉ phản ứng thụ động. Sự thành công trong giai đoạn tới phụ thuộc vào khả năng kiến tạo chuỗi giá trị mới – nơi nội lực công nghệ, khả năng chuyển dịch LNG và chiến lược thị trường sẽ là ba trụ cột quyết định vị thế quốc gia trên bản đồ năng lượng khu vực.”