Nợ có khả năng mất vốn tại PVcomBank lên 3.215 tỷ đồng, lợi nhuận năm 2025 tăng hơn 9 lần

Chia sẻ

Kết thúc năm tài chính 2025, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) ghi nhận lợi nhuận tăng vọt, nhưng bức tranh tài chính không chỉ có gam màu sáng. Cùng với đà tăng trưởng này, ngân hàng cho thấy áp lực đáng chú ý về chất lượng tài sản khi nợ xấu tiếp tục đi lên, trong khi dư nợ bất động sản tăng mạnh và chiếm tỷ trọng rất lớn trong danh mục tín dụng.

Điểm nhấn lớn nhất trong bức tranh tài chính của nhà băng này là sự bứt phá của lợi nhuận sau thuế, đạt mức tăng trưởng gấp nhiều lần so với năm trước đó. Tuy nhiên, đi kèm với kết quả kinh doanh khả quan là sự chuyển dịch đáng chú ý trong danh mục cho vay, khi dòng vốn chảy mạnh vào lĩnh vực bất động sản, đẩy tỷ trọng của mảng này lên mức cao nhất trong hệ thống các ngân hàng đã công bố báo cáo.

Điểm nhấn lớn nhất trong bức tranh tài chính của nhà băng này là sự bứt phá của lợi nhuận sau thuế, đạt mức tăng trưởng gấp nhiều lần so với năm trước đó. Tuy nhiên, đi kèm với kết quả kinh doanh khả quan là sự chuyển dịch đáng chú ý trong danh mục cho vay, khi dòng vốn chảy mạnh vào lĩnh vực bất động sản, đẩy tỷ trọng của mảng này lên mức cao nhất trong hệ thống các ngân hàng đã công bố báo cáo.

Theo đó, lợi nhuận trước thuế lũy kế cả năm 2025 của PVcomBank đạt 1.400,03 tỷ đồng, tăng hơn 9 lần so với mức 150,25 tỷ đồng của năm 2024. Sau khi trừ chi phí thuế thu nhập doanh nghiệp, lợi nhuận sau thuế của ngân hàng đạt 1.135,51 tỷ đồng. Sự gia tăng đột biến này không đến từ hoạt động cốt lõi là thu nhập lãi thuần khi mục này chỉ tăng trưởng nhẹ từ 3.423,97 tỷ đồng lên 3.452,06 tỷ đồng, mà chủ yếu nhờ vào các hoạt động kinh doanh khác.

Cụ thể, lãi thuần từ hoạt động khác của PVcomBank đạt mức kỷ lục 6.884,05 tỷ đồng, gấp hơn 11 lần so với năm 2024. Trong đó, thu nhập từ các khoản nợ đã xử lý thu hồi được đóng góp 2.710,81 tỷ đồng. Theo giải trình từ phía ngân hàng, kết quả này có được nhờ việc triển khai rà soát và xử lý toàn diện danh mục tín dụng, tái cấu trúc lại tài sản sinh lời và tối ưu hóa danh mục tài sản nắm giữ.

Về quy mô hoạt động, tính đến ngày 31/12/2025, tổng tài sản của PVcomBank đạt 260.990,25 tỷ đồng, tăng 16,45% so với thời điểm đầu năm. Dư nợ cho vay khách hàng ghi nhận mức tăng trưởng ấn tượng 31,44%, đạt 150.149,18 tỷ đồng. Ở chiều ngược lại, tiền gửi của khách hàng cũng tăng lên mức 200.575,48 tỷ đồng, trong đó tiền gửi của cá nhân chiếm tỷ trọng lớn nhất với 150.647,84 tỷ đồng, tăng hơn 25% so với cuối năm 2024.

Một trong những vấn đề đáng lưu ý nhất trong báo cáo tài chính lần này là cơ cấu dư nợ cho vay theo ngành nghề. Cụ thể, dư nợ cho vay hoạt động kinh doanh bất động sản đã tăng vọt từ 35.454,20 tỷ đồng lên 71.328,44 tỷ đồng chỉ trong vòng một năm. Với mức tăng hơn 101%, tỷ trọng cho vay bất động sản hiện chiếm tới 47,50% tổng dư nợ của PVcomBank. Đây là một tỷ lệ tập trung tín dụng rất lớn, cho thấy ngân hàng đang đặt cược mạnh mẽ vào sự phục hồi và phát triển của thị trường địa ốc.

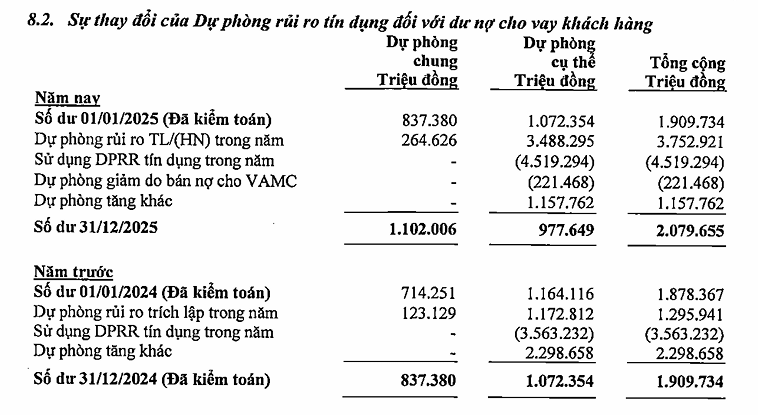

Đối trọng với rủi ro tín dụng, PVcomBank đã thực hiện một chiến lược trích lập dự phòng rất quyết liệt. Trong năm 2025, chi phí dự phòng rủi ro tín dụng của ngân hàng là 4.559,91 tỷ đồng, tăng hơn 61% so với năm trước. Đáng chú ý, ngân hàng đã sử dụng tới 4.519,29 tỷ đồng dự phòng để xử lý rủi ro trong năm. Theo giải trình, việc tăng cường trích lập này nằm trong lộ trình "xử lý toàn diện danh mục tín dụng" nhằm làm sạch bảng cân đối kế toán. Tuy nhiên, mức trích lập khổng lồ này cũng đã "ngốn" gần hết lợi nhuận thuần từ hoạt động kinh doanh (trước dự phòng) vốn đạt tới 5.959,94 tỷ đồng.

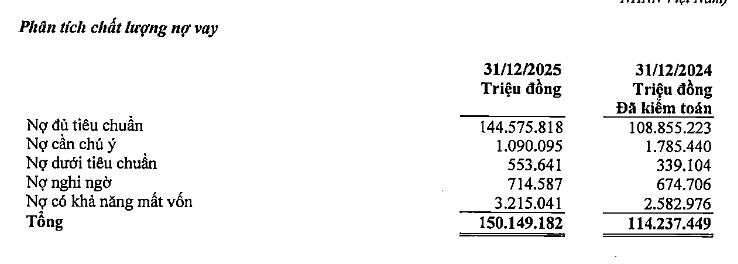

Mặc dù lợi nhuận tăng mạnh, áp lực về chất lượng tài sản vẫn hiện hữu khi nợ xấu (từ nhóm 3 đến nhóm 5) tại ngày 31/12/2025 là 4.483,27 tỷ đồng, tăng so với mức 3.596,79 tỷ đồng hồi đầu năm. Trong đó, nợ có khả năng mất vốn (nhóm 5) chiếm tới 3.215,04 tỷ đồng. Thêm vào đó, lãi và phí phải thu (các khoản thu nhập đã ghi nhận nhưng chưa thực thu) vẫn duy trì ở mức cao với 19.575,05 tỷ đồng.

Mặt khác, chi phí hoạt động của ngân hàng trong năm 2025 đã vượt ngưỡng 5.000 tỷ đồng, tăng gần 20% so với năm 2024. Trong đó, chi phí cho nhân viên chiếm tỷ trọng lớn nhất với 2.382,40 tỷ đồng và thu nhập bình quân của Ban điều hành đã tăng từ 36,38 tỷ đồng lên 46,31 tỷ đồng, tương ứng với mức tăng 27,3%.

Về cơ cấu sở hữu, tính đến cuối năm 2025, PVcomBank vẫn duy trì sự ổn định với Tập đoàn Dầu khí Quốc gia Việt Nam nắm giữ 52% vốn điều lệ (tương đương 4.680 tỷ đồng). Cổ đông chiến lược nước ngoài Morgan Stanley International Holding Inc sở hữu 7% vốn. Với nền tảng vốn điều lệ 9.000 tỷ đồng và sự hỗ trợ từ các cổ đông lớn, ngân hàng đang hướng tới việc thực hiện phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn đến năm 2030.