Chứng khoán Agribank: Triển vọng ngành xây dựng tích cực, doanh nghiệp hạ tầng và dân dụng có lợi thế rõ rệt

Chia sẻ

Ngành xây dựng luôn giữ vị trí then chốt trong tăng trưởng kinh tế, chiếm khoảng 6-7% GDP trong gần một thập kỷ qua. Tăng trưởng xây dựng giai đoạn 2015-2019 đạt mức cao và ổn định (khoảng trên 9%) dù kinh tế toàn cầu nhiều biến động. Tuy nhiên từ năm 2020 đến 2021, đại dịch COVID-19 và khủng hoảng bất động sản đã khiến cả GDP và tăng trưởng ngành sụt giảm mạnh. Đến đầu năm 2025, sau nhiều quý trầm lắng, ngành xây dựng bắt đầu có dấu hiệu phục hồi rõ nét.

Theo Chứng khoán Agriseco, năm 2024 khép lại với doanh thu ngành niêm yết tăng 16% và lợi nhuận sau thuế tăng 114% so với năm 2023, biên lợi nhuận gộp cải thiện từ 12% lên 14%. Ngành xây dựng Việt Nam đang bước vào giai đoạn phục hồi nhờ làn sóng đẩy mạnh giải ngân đầu tư công cho các dự án hạ tầng quy mô lớn và sự phục hồi của thị trường bất động sản nội địa.

Bức tranh ba chiều của ngành xây dựng

Thực tế, ngành xây dựng gồm ba nhóm chính: xây dựng hạ tầng, xây dựng dân dụng, và xây dựng công nghiệp, mỗi nhóm có đặc thù riêng. Ở nhóm hạ tầng (bao gồm các công trình giao thông, cầu đường, sân bay…), động lực chính hiện nay chủ yếu đến từ đầu tư công. Trong đó, Chính phủ dồn nhiều vốn cho hạ tầng. Theo Agriseco, vốn đầu tư công năm 2025 dự kiến tăng mạnh, khoảng 49% so với 2024 nhờ các dự án cao tốc Bắc-Nam, sân bay Long Thành… được đẩy nhanh tiến độ.

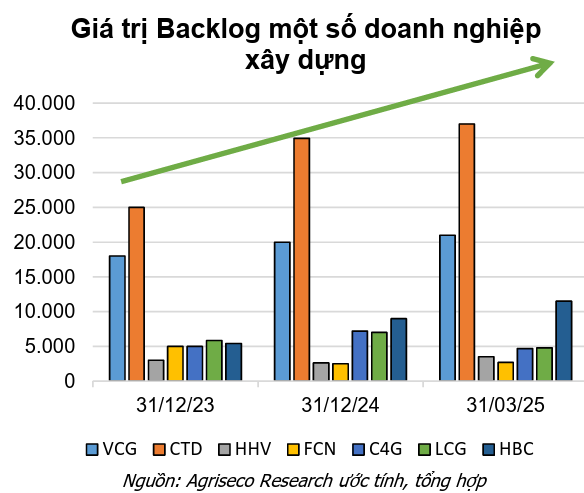

Trong năm 2025, các bộ ngành lên kế hoạch khởi công 19 dự án giao thông, hoàn thành 51 dự án (tổng chiều dài 1.466km). Kết hợp với dư địa tài khóa (nợ công, bội chi ở mức an toàn), đẩy mạnh đầu tư công được coi là giải pháp trọng tâm nhằm kích thích tăng trưởng. Nhờ đó, các nhà thầu hạ tầng như Vinaconex (VCG) hay Licogi (LCG) được hưởng lợi từ nguồn việc dồi dào. Giá trị hợp đồng (backlog) của nhiều doanh nghiệp hạ tầng lớn đã tăng 20-30% so với năm trước.

Trong khi đó, xây dựng dân dụng (bao gồm các công trình nhà ở, văn phòng, chung cư) đang tái khởi động cùng đà hồi phục của thị trường bất động sản. Agriseco ghi nhận nguồn cung nhà ở mới tiếp tục tăng ở cả Hà Nội và TP.HCM, mở rộng sang các tỉnh ven nhờ hạ tầng giao thông cải thiện như Long An, Đồng Nai, Bình Dương, Bà Rịa-Vũng Tàu. Thị trường đang có thêm căn hộ, đất nền, nhà phố, thậm chí nhà ở xã hội; giá sơ cấp căn hộ và đất nền được dự báo sẽ tăng khoảng 3-10% giai đoạn 2025-2027 do nhu cầu ở thực cao và quy định giá đất mới. Ngược lại, việc giãn tiến độ dự án do thủ tục pháp lý trước đây đã phần nào được tháo gỡ, và kỳ vọng đẩy mạnh đầu tư công tại miền Nam càng kích cầu cho bất động sản vùng này.

Hiện tại, nhu cầu nhà ở đô thị được đánh giá rất cao, gấp đôi nguồn cung mới (khoảng 1 triệu đơn vị mỗi năm), tạo dư địa lớn cho nhà thầu dân dụng. Nhờ vậy, những doanh nghiệp xây lắp dân dụng như Coteccons (CTD), Hòa Bình (HBC) hay Faros (FCN) dự kiến có thêm nhiều việc làm. Do đó, biên lợi nhuận của nhóm này có thể cải thiện nhờ cầu nhà ở tăng và một số chi phí vật liệu như cát, đá, nhựa đường đang tăng do nhu cầu xây dựng cao.

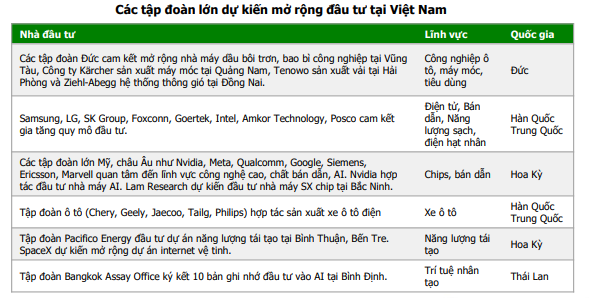

Ngược lại, xây dựng công nghiệp (bao gồm công trình khu công nghiệp, nhà máy, kho bãi) đang phải đối mặt nhiều thử thách nhưng cũng có cơ hội. Các chỉ số cho thấy dòng vốn FDI vào Việt Nam tăng mạnh. Chỉ trong 5 tháng đầu năm 2025, tổng đăng ký FDI đạt 18,39 tỷ USD, tăng 51% so với cùng kỳ. Đồng thời, hàng loạt tập đoàn lớn toàn cầu như Samsung, LG, Intel, Nvidia… tiếp tục cam kết mở rộng đầu tư vào sản xuất, đặc biệt trong các lĩnh vực công nghệ cao và bán dẫn. Điều này dự báo nhu cầu xây dựng nhà xưởng, hạ tầng phụ trợ sẽ lớn. Tuy nhiên, nhóm công nghiệp cũng bị ảnh hưởng bởi tâm lý dè dặt chung do yếu tố toàn cầu (chiến tranh thương mại, lạm phát) và vẫn cần theo dõi diễn biến các hiệp định thương mại mới.

Nguồn: Agriseco Research tổng hợp

Tóm lại, ba phân khúc sẽ có tình hình khác nhau: hạ tầng tích cực nhờ đầu tư công, dân dụng tăng trưởng song phụ thuộc vào thị trường BĐS, còn công nghiệp nhiều thách thức nhưng được hỗ trợ bởi FDI và phát triển khu công nghiệp.

Bệ phóng vĩ mô: Khi giá vật liệu, lãi suất và đầu tư công cùng tạo sóng

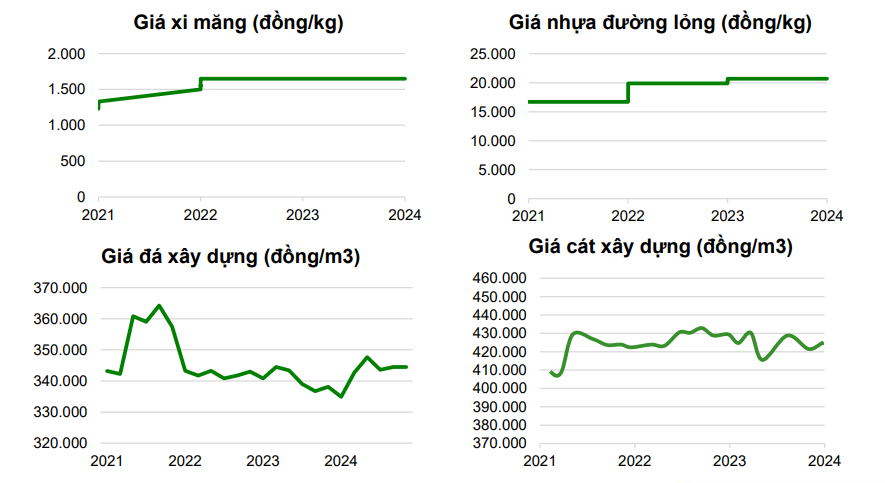

Một nhân tố quan trọng ảnh hưởng đến biên lợi nhuận ngành là chi phí đầu vào. Agriseco phân tích rằng nguyên vật liệu chiếm tỷ lệ lớn nhất trong đầu vào xây dựng, nhưng diễn biến giá cả không đồng đều. Cụ thể, thị trường thép và xi măng thế giới đang dư cung nên giá giữ ở mức thấp, trong khi giá cát xây dựng, đá xây dựng và nhựa đường có xu hướng tăng do chi phí vận chuyển tăng cao và nhu cầu từ các dự án công lớn. Hiện tượng này có lợi cho các nhà thầu dân dụng (các dự án nhỏ thường sử dụng nhiều cát, đá) nhưng có thể thu hẹp biên lợi nhuận của các nhà thầu hạ tầng.

Diễn biến giá một số vật liệu xây dựng chính giai đoạn 2021-2024. Nguồn: Agriseco Research, Báo cáo ngành Xây dựng tháng 6/2025.

Ngoài ra, mặt bằng lãi suất cho vay tại các ngân hàng lớn đang có xu hướng giảm, duy trì ở mức thấp trong nước và trên thế giới. Do xây dựng là ngành thâm dụng vốn, lãi suất thấp sẽ giảm áp lực chi phí nợ vay cho doanh nghiệp, đồng thời kích thích nhu cầu vay mua nhà ở của người dân. Điều này được cho là một tín hiệu hỗ trợ cho các doanh nghiệp thi công dân dụng trong năm 2025.

Tuy nhiên, thị trường bất động sản nội địa đang dần có những dấu hiệu phục hồi đáng kể lại chính là bệ đỡ cho nhóm xây dựng dân dụng. Agriseco lưu ý rằng hiện nguồn cung nhà ở mới chỉ đáp ứng khoảng một nửa nhu cầu thực. Nhờ các chính sách mới như thí điểm nhà ở thương mại từ quỹ đất, tháo gỡ pháp lý dự án chậm tiến độ và sự lan tỏa vốn từ TP.HCM ra vùng ven, dự báo nguồn cung căn hộ và đất nền sẽ gia tăng đáng kể giai đoạn 2025-2027. Bất động sản tăng trưởng nóng có thể tạo đà cho doanh thu của các nhà thầu xây lắp dân dụng.

Song song đó, đầu tư công đóng vai trò ngày càng lớn. Trong bối cảnh cầu bên ngoài suy giảm do chiến tranh thương mại, Việt Nam lựa chọn giải pháp đẩy mạnh giải ngân đầu tư công để kích thích tăng trưởng, tạo việc làm và “đắp đệm” cho cầu trong nước. Ngoài ra, đầu tư công cũng nhằm nâng cấp hạ tầng, củng cố nội lực kinh tế dài hạn. Nhiều dự án hạ tầng giao thông trọng điểm như đường cao tốc Bắc-Nam, sân bay Long Thành, cảng biển đang được đẩy nhanh tiến độ, từ đó tạo công việc cho các doanh nghiệp xây lắp. Đây là yếu tố cơ bản giúp giá trị backlog (hợp đồng còn chưa thực hiện) của các doanh nghiệp lớn ngành xây dựng tăng mạnh. Nhiều công ty như Coteccons, Vinaconex, HBC, Licogi có backlog tăng 20-30% so với cùng kỳ năm trước. Backlog dồi dào giúp bảo đảm nguồn việc ít nhất trong 2-3 năm tới, giúp các công ty tự tin về triển vọng kinh doanh.

Diễn biến giá trị hợp đồng chuyển tiếp (backlog) của một số doanh nghiệp xây dựng giai đoạn 2023-2025. Nguồn: Agriseco Research ước tính, tổng hợp.

Từ con số đến câu chuyện tài chính ngành xây dựng

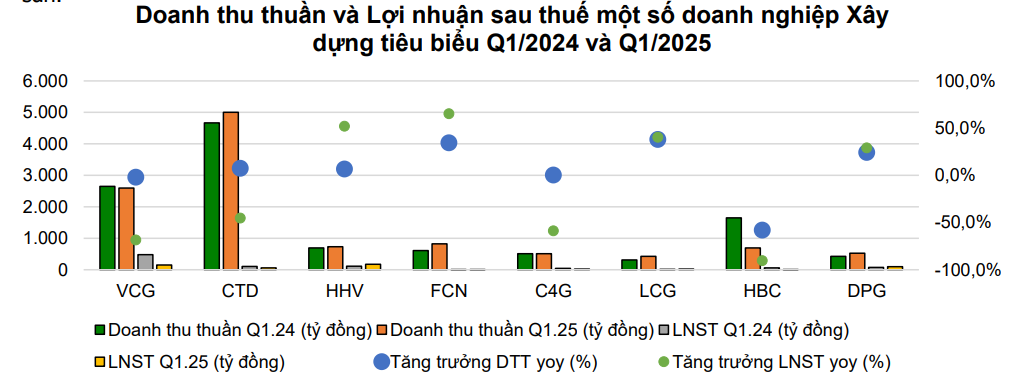

Theo số liệu Agriseco cập nhật, tổng doanh thu quý I/2025 của các doanh nghiệp xây dựng niêm yết đạt khoảng 38.828 tỷ đồng, tăng nhẹ 0,2% so với cùng kỳ. Tuy vậy, lợi nhuận sau thuế chỉ đạt 1.945 tỷ đồng, giảm 18% do chi phí đẩy cao. Sự phân hóa trong kết quả được thể hiện rõ ở một số doanh nghiệp như HHV, LCG, DPG ghi nhận lợi nhuận tăng tích cực, trong khi các tên tuổi lớn như Coteccons (CTD) và Vinaconex (VCG) lại báo lãi sau thuế sụt giảm mạnh, lần lượt (-45,5%) và (-68,8%). Thậm chí, năm 2024, Vinaconex có lợi nhuận bất thường khi thanh lý tài sản, khiến con số tăng trưởng của quý I/2024 bị ảnh hưởng.

So sánh doanh thu và lợi nhuận sau thuế của các doanh nghiệp xây dựng tiêu biểu quý I/2024 và quý I/2025. Nguồn: FiinProX, Agriseco Research tổng hợp.

Nhưng nhìn chung, bức tranh tổng quan ngành năm 2024 lại cho thấy dấu hiệu khả quan hơn. Doanh thu ngành niêm yết tăng 16% và lợi nhuận sau thuế tăng đột biến 114% so với 2023. Biên lợi nhuận gộp cải thiện từ 12% lên 14%, cho thấy doanh nghiệp đang thích nghi tốt hơn với áp lực chi phí và dần lấy lại lợi thế. Hầu hết doanh nghiệp đã đề ra kế hoạch kinh doanh thận trọng nhưng khả quan cho 2025, với các chỉ tiêu doanh thu và lợi nhuận đặt ra tăng so với năm ngoái. Theo Agriseco, với nền tảng backlog lớn và hai động lực lớn là đầu tư công và thị trường BĐS hồi phục, nhiều công ty xây dựng có cơ sở để hoàn thành hoặc thậm chí vượt kế hoạch năm nay.

Về cơ cấu tài chính, Agriseco ghi nhận tổng tài sản của các doanh nghiệp xây dựng niêm yết duy trì tăng ổn định qua các năm, đồng thời vốn chủ sở hữu cũng tăng dần. Điều này cho thấy doanh nghiệp chủ yếu mở rộng quy mô dựa trên lợi nhuận giữ lại hoặc phát hành thêm cổ phiếu, thay vì vay nợ quá mức. Tuy nhiên, tỷ trọng nợ phải trả trên tổng nguồn vốn vẫn ở mức cao (khoảng 60-65%) do đặc thù ngành cần nhiều vốn lưu động cho thi công. Trong Quý I/2025, tỷ lệ này có giảm nhẹ so với cuối 2024, phần nào giúp giảm gánh nặng lãi vay và cải thiện sức khỏe tài chính.

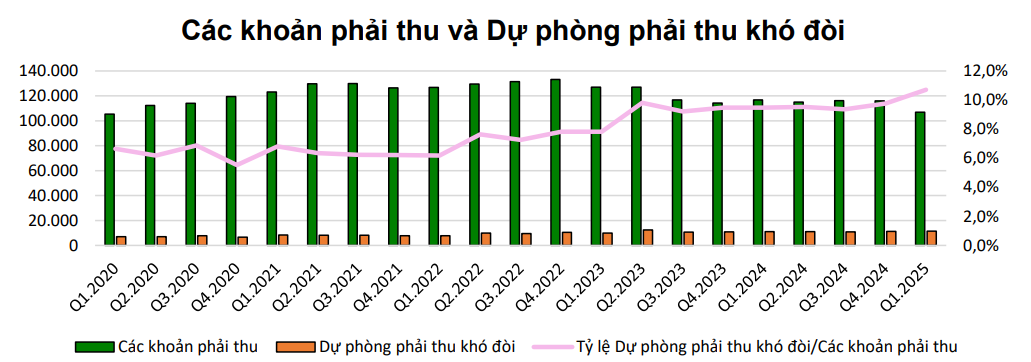

Đáng chú ý, các khoản phải thu chiếm tỷ trọng lớn trong tài sản, phản ánh vòng quay vốn dài của ngành. Agriseco chỉ ra rằng quy mô các khoản phải thu của ngành đang giảm dần từ nửa cuối năm 2023, nhưng chất lượng khoản phải thu lại tiềm ẩn rủi ro hơn khi tỷ lệ dự phòng nợ khó đòi tăng vượt 10% từ quý I/2025. Hàng tồn kho và chi phí sản xuất dở dang tăng mạnh cuối 2024 rồi giảm ở các quý gần đây, cho thấy doanh nghiệp chủ yếu hoàn thành các dự án đang thi công, khởi đầu dự án mới chậm lại.

Diễn biến các khoản phải thu và tỷ lệ dự phòng nợ khó đòi ngành xây dựng giai đoạn 2020-2025. Nguồn: FiinProX, Agriseco Research tổng hợp.

Mặt khác, các chỉ số thanh toán ngắn hạn khá an toàn. Tỷ lệ thanh toán hiện thời quanh 1,2, cho thấy hầu hết công ty đủ khả năng thanh toán nợ ngắn hạn, dù thanh toán nhanh có giảm chút vì hàng tồn kho tăng nhẹ. Nói chung, mặc dù vẫn còn áp lực từ chi phí đầu vào và dòng vốn, cơ cấu tài chính của ngành giữ ở mức cân đối tương đối, với lượng tiền mặt khoảng 5-6% tổng tài sản.

Trong bối cảnh chung, Agriseco đánh giá triển vọng ngành xây dựng tích cực nhưng không đồng đều giữa các phân khúc. Các doanh nghiệp hạ tầng và dân dụng có lợi thế rõ rệt trong 2025 khi làn sóng giải ngân công tăng tốc và cầu nhà ở hồi phục. Trong khi đó, các công ty xây lắp đã lên kế hoạch tăng trưởng doanh thu - lợi nhuận năm 2025, và tỷ lệ hoàn thành kế hoạch được dự báo sẽ cải thiện so với trước, cho thấy đà hồi phục tích cực toàn ngành.

Ở góc độ định giá, Agriseco nhận thấy P/E và P/B ngành xây dựng đang ở mức thấp hơn trung bình lịch sử (P/B chỉ khoảng 1,5-2 lần), phản ánh tâm lý thận trọng của thị trường trước đây. Tuy nhiên, với việc giá trị tài sản và triển vọng lợi nhuận được cải thiện, mức định giá này có thể trở thành cơ hội đầu tư hấp dẫn khi ngành bước vào giai đoạn hồi phục. Bên cạnh đó, mặt bằng lãi suất thấp kỳ vọng tiếp tục hỗ trợ đầu tư và giảm chi phí vốn cho các doanh nghiệp xây dựng.

Kỳ vọng tăng trưởng sáng dần trong làn sóng kép

Ngành xây dựng năm 2025 được kỳ vọng tiếp tục đà phục hồi sau giai đoạn suy yếu, nhờ hai trụ cột là đầu tư công và thị trường bất động sản nội địa. Mặc dù cạnh tranh vẫn khốc liệt và chi phí vật liệu biến động, các doanh nghiệp xây dựng đã có kế hoạch tích cực cho năm tới và đang củng cố năng lực qua mở rộng công suất, tận dụng backlog dồi dào. Những dấu hiệu kinh tế tích cực như tăng trưởng GDP trong nước tiếp tục ở mức cao và niềm tin tiêu dùng cải thiện cũng hỗ trợ cầu xây dựng. Do vậy, triển vọng tăng trưởng ngành được xem là sáng, và đây cũng là cơ hội đầu tư tiềm năng trong năm 2025.