Chưa bao giờ chúng ta chứng kiến những thay đổi nhanh chóng của dịch vụ tài chính ngân hàng kết hợp với công nghệ như hiện nay. Sự kết hợp này đã định hình lại phương thức hoạt động của ngân hàng cũng như các dịch vụ tài chính.

Một trong những thay đổi rõ rệt nhất trong ngành ngân hàng đó là sự xuất hiện của ngân hàng số. Hiểu một cách đơn giản, ngân hàng số là kết quả của việc ứng dụng công nghệ để các dịch vụ của ngân hàng truyền thống có thể được thực hiện trên thiết bị di động thông qua các ứng dụng hoặc website của ngân hành.

Ngân hàng số ra đời khiến địa điểm giao dịch và thời gian giao dịch của ngân hàng không còn bị giới hạn trong giờ làm việc như ngân hàng truyền thống. Bất cứ ở đâu và khi nào, chỉ cần đăng nhập vào ngân hàng số, khách hàng có thể thực hiện các hoạt động như thanh toán, kiểm tra biến động tài khoản, gửi tiết kiệm online, chi trả hóa đơn. Tất cả chỉ trong vài cú chạm trên thiết bị di động. Tiết kiệm thời gian, chi phí cho cả khách hàng và ngân hàng. Ngân hàng gỡ bỏ được gánh nặng tài chính trong việc phân bổ các chi nhánh cũng như gánh nặng trong vận hành như thuê địa điểm, thuê và đào tạo, quản lý nhân viên.

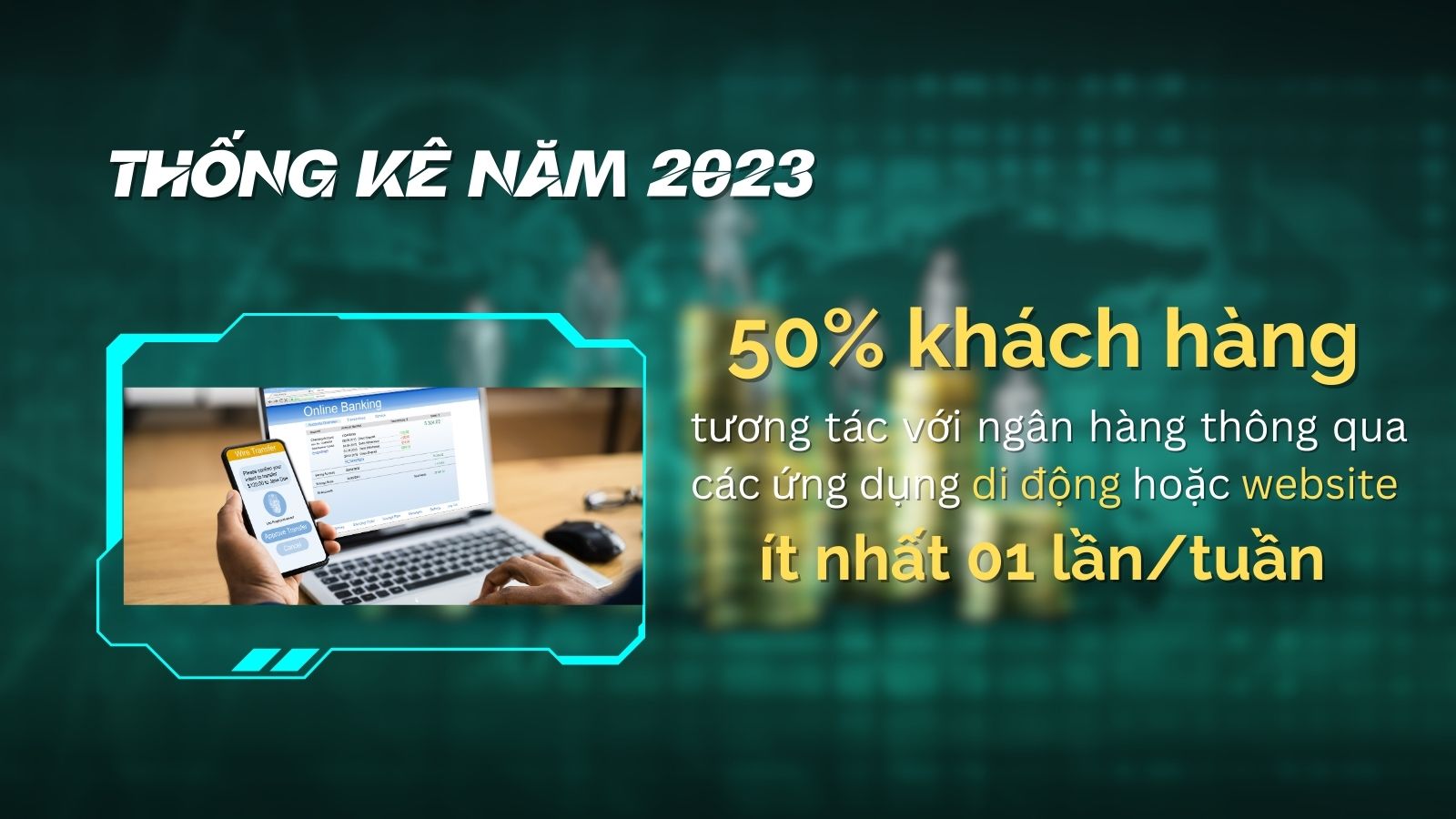

Theo một thống kê, năm 2023 có khoảng 50% khách hàng tương tác với ngân hàng thông qua các ứng dụng di động hoặc website ít nhất 01 lần/tuần; hai năm trước đây, con số này chỉ đạt 32%. Do phát triển dịch vụ ngân hàng trực tuyến, tại Mỹ, giá trị giao dịch ở các chi nhánh ngân hàng đã giảm 30 - 40% tính đến hết năm 2022. Nếu như vài năm trước, hơn một nửa số khách hàng sẵn sàng thay đổi ngân hàng nếu một chi nhánh địa phương nào đó đóng cửa. Hiện tại, số lượng những người có xu hướng như vậy đã giảm xuống và chỉ còn dưới 1/5 tổng số khách hàng.

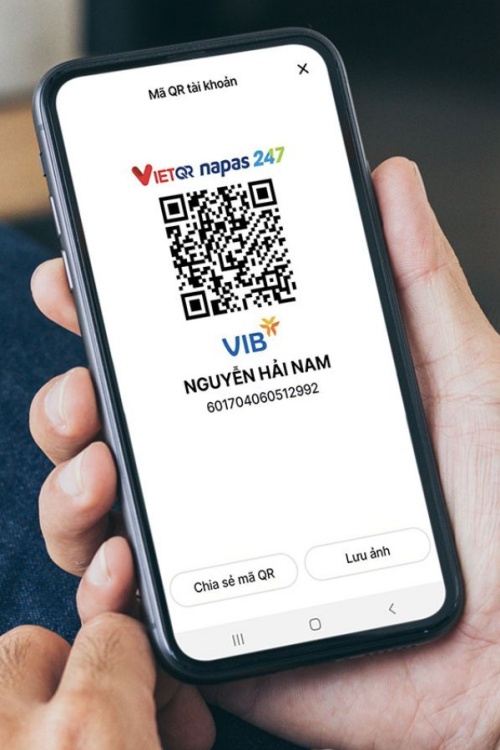

Sự phát triển của ngân hàng số ảnh hưởng rõ rệt lên dịch vụ thanh toán. Việc ứng dụng công nghệ trong hoạt động này đã làm lu mờ vài trò của tiền mặt. Theo Vụ Thanh toán - Ngân hàng Nhà nước Việt Nam, trong 3 tháng đầu năm 2023, các giao dịch thanh toán không dùng tiền mặt tăng 53,51% về số lượng so với cùng kì năm 2022. Trong đó, giao dịch qua kênh Internet tăng 88,11% về số lượng và tăng 7,43% về giá trị so với cùng kì năm 2022. Đối với các giao dịch qua kênh điện thoại di động tăng 65,55% về số lượng và 13,31% về giá trị so với cùng kì năm trước. Mặt khác, giao dịch qua POS tăng 37,57% về số lượng và 32,09% về giá trị so với cùng kì năm trước. Đặc biệt, giao dịch qua phương thức QR Code tăng 160,71% về số lượng và 43,84% về giá trị so với cùng kì năm trước.

Hợp tác giữa các ngân hàng và Fintech là một “cái bắt tay lịch sử” để mang lại sự thay đổi nhanh chóng và toàn diện trong hoạt động ngân hàng.

Trong hoạt động thanh toán, các công ty Fintech đã kết hợp các công nghệ và đổi mới trong khoa học dữ liệu, an ninh mạng, điện toán… để hợp tác với các ngân hàng – vốn có lịch sử lâu đời, thương hiệu và mạng lưới khách hàng rộng lớn để tiếp cận mạng lưới chuyển khoản liên ngân hàng. Không dừng lại ở đó, sự hợp tác trên đã thúc đẩy nhiều giải pháp thanh toán số bùng nổ, giúp các bên tận dụng được thế mạnh của đối tác đồng thời khắc phục được điểm yếu của mình. Theo một thống kê, 85% người tiêu dùng Việt Nam sở hữu ít nhất một ví điện tử hoặc ứng dụng thanh toán, trong đó hơn 42% người tiêu dùng sử dụng thanh toán thông qua thiết bị di động.

Trong hoạt động cho vay, các công ty Fintech sử dụng các thuật toán chất lượng cao để để truy cập và phân tích dữ liệu khách hàng để cải thiện việc thẩm định khách hàng vay tiềm năng và tùy chỉnh các sản phẩm với mức giá riêng để đáp ứng nhu cầu của từng khách hàng cụ thể.

Trong hoạt động tạo ra sản phẩm, thông qua việc ứng dụng công nghệ phân tích dữ liệu, Fintechs có thể cung cấp các sản phẩm ưu việt với chi phí thấp hơn, tập trung vào các lĩnh vực và hoạt động kinh doanh có lợi nhuận đầu tư cao, ở những nơi mà cạnh tranh vẫn còn thấp.

Tính đến cuối năm 2022, Việt Nam có hơn 260 công ty Fintech, các công ty Fintech hoạt động trên nhiều lĩnh vực khác nhau bao gồm trung gian thanh toán và ví điện tử, cho vay ngang hàng, Blockchain, tiền kĩ thuật số và kiều hối. Theo Robocash Group, thị trường Fintech Việt Nam có thể đạt giá trị đến 18 tỉ USD vào năm 2024.

KYC (Know Your Customer) là quy trình nhận biết khách hàng. KYC là bước đầu tiên trong tất cả các hoạt động tài chính, ngân hàng. Trước khi khách hàng bắt đầu sử dụng các sản phẩm, dịch vụ của mình thì các ngân hàng hay tổ chức tài chính phải nhận biết và xác thực khách hàng của mình.

Trước đây, khi thực hiện KYC truyền thống, khách hàng phải đến trực tiếp quầy lễ tân hoặc giao dịch để thực hiện mở thẻ, mở tài khoản, gửi, rút tiền hoặc sao kê tài khoản với rất nhiều giấy tờ yêu cầu.

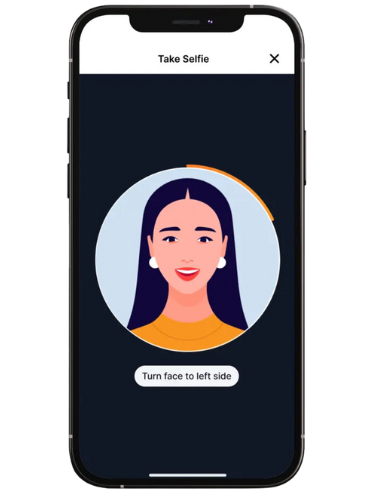

eKYC (electronic Know Your Customer) nghĩa là định danh khách hàng điện tử - đánh dấu việc ứng dụng khoa học, công nghệ, qua đó khách hàng chỉ cần thực hiện theo các bước hướng dẫn, nhận diện sinh trắc học trực tuyến như định dạng khuôn mặt, quét vân tay hoặc các hình thức khác là đã có thể xác thực thông tin. Khách hàng không cần gặp tới trực tiếp chi nhánh của ngân hàng mà có thể thực hiện quy trình KYC ở bất cứ đâu.

Các công nghệ được sử dụng chủ yếu trong quy tình eKYC là Công nghệ OCR (Optical Character Recognition) – nhận diện bằng cách sử dụng quang học quét hình ảnh hoặc file dữ liệu PDF với độ chính xác lên đến 98%; Công nghệ Facematch - ứng dụng của deep learning (học sâu) xác minh tính trùng khớp của nhận dạng trong giấy tờ và hình chụp, giúp quá trình xác thực nhanh chóng, chính xác; công nghệ Liveness Detection - công nghệ này giúp chống lại các hình thức giả mạo bằng cách xác định người dùng tại thời gian thực. Đây là ứng dụng thông minh, tiên tiến bậc nhất, được sử dụng nhiều trong các giao dịch tài chính cần độ bảo mật cao.

Nhờ eKYC, cả doanh nghiệp và khách hàng đều có được lợi ích.

Tiết kiệm chi phí: eKYC giúp tự động hóa quy trình điền thông tin, đơn giản hoá thủ tục, rút ngắn thời gian xác thực khách hàng và đơn giản hóa quy trình tiếp nhận khách hà, từ đó giúp giảm chi phí về nhân lực, chi phí lưu trữ hồ sơ. Không cần tốn quá nhiều thời gian và con người vẫn đảm bảo hiệu suất làm việc.

Tăng trải nghiệm người dùng: từ khi eKYC xuất hiện, nó đã giúp giảm thiểu đáng kể thời gian xác minh giấy tờ trực tiếp. Thông qua đó, người dùng có thể thực hiện online bất cứ ở đâu và bất cứ khi nào. Các giao dịch mở tài khoản, mở thẻ ngân hàng không cần phải đến quầy như trước đây. Thêm vào đó, tổng thời gian xét duyệt thông tin cũng nhanh chóng. Độ chính xác thông qua công nghệ eKYC cao hơn nhiều so với cách thức truyền thống, tăng tính bảo mật lên tối đa..

Giảm thiểu thời gian xử lý giao dịch: hoàn tất eKYC chỉ mất chưa đầy một phút và được xử lý hoàn toàn bằng máy móc, giúp doanh nghiệp giảm bớt thời gian xử lý giao dịch tại quầy, giảm thiểu các rủi ro liên quan đế bảo mật, làm giả hồ sơ chứng từ, sai sót của nhân viên giao dịch do cố ý hoặc vô ý.

Tăng cường bảo mật dữ liệu người dùng: công nghệ eKYC giúp ngân hàng, công ty tài chính tăng cường bảo mật và an toàn cơ sở dữ liệu khách hàng, từ đó làm tăng mức độ tín nhiệm của khách hàng.

Câu trả lời là không. Các rủi ro an ninh mạng là rủi ro gây ra thiệt hại rất nặng nề, cụ thể là nguy cơ bị xâm nhập làm gián đoạn hoạt động của hệ thống, dữ liệu khách hàng bị đánh cắp, vấn đề bảo mật thông tin không đáp ứng được yêu cầu luật định sẽ dẫn đến nhắc rắc rối khổng lồ cho nên nhiệm vụ bảo đảm an toàn hệ thống đã trở thànhnhiệm vụ sống còn của các ngân hàng, công ty fintech trong thời đại số hóa. Về phía khách hàng, vấn đề nổi cộm lên là việc bị đánh cắp thông tin để chiếm quyền sử dụng thẻ, tài khoản điện tử.

Ngoài ra, ứng dụng công nghệ số trong lĩnh vực ngân hàng còn đối mặt với một số thách thức sau:

Hành lang pháp lí: Chưa thực sự đầy đủ, chính xác, nhất là đối với những công nghệ mới. Thời gian cập nhật, sửa đổi, bổ sung pháp lí còn chậm so với tốc độ phát triển nhanh của công nghệ.

Các yêu cầu về nguồn nhân lực chất lượng cao: Công nghệ AI, IoT, điện toán đám mây, Blockchain tạo ra các nền tảng làm cho giao dịch của khách hàng tiện lợi hơn bao giờ hết, như vậy nhân viên ngân hàng sẽ chuyển mạnh sang tư vấn, phân tích dữ liệu, thiết kế sản phẩm phù hợp với nhu cầu của từng nhóm khách hàng nhiều hơn. Do đó, nguồn nhân lực chất lượng cao về công nghệ sẽ là nhu cầu lớn ở thị trường Việt Nam. Hiện ở một số ngân hàng, nhân sự chưa đáp ứng được nhu cầu chuyên môn trong chuyển đổi số, các cơ sở đào tạo chưa theo kịp xu hướng phát triển công nghệ.

Cải tiến, nâng cấp hệ thống: Các công nghệ ứng dụng trong ngân hàng số thường có tốc độ phát triển nhanh và dễ dàng bị thay thế bởi các công nghệ mới. Do đó, các ngân hàng phải thường xuyên cải tiến, bảo trì và nâng cấp hệ thống để đáp ứng nhu cầu ngày càng tăng và đa dạng của khách hàng, đồng thời nâng cao hơn nữa năng lực cạnh tranh.

Đảm bảo an toàn hệ thống thanh toán: Việc thúc đẩy hợp tác ngân hàng - Fintech, thúc đẩy tài chính toàn diện sẽ dẫn đến tăng quy mô, mở rộng phạm vi và số lượng giao dịch thanh toán, do đó, việc đảm bảo ổn định hoạt động của hệ thống thanh toán quốc gia là vấn đề cần thiết phải thực hiện. Trong đó, đầu tư cơ sở hạ tầng và quản lí giám sát hệ thống là hai trong số những vấn đề cần quan tâm nhất.

Tiếp tục xây dựng và triển khai lộ trình chuyển đổi số: Chuyển đổi số vẫn là yếu tố trọng tâm và điều kiện bắt buộc trong chiến lược định vị thương hiệu hướng tới khách hàng và cải thiện năng lực cạnh tranh của bất kì ngân hàng nào. Tuy nhiên, các ngân hàng cần xác định chuyển đổi số là chiến lược dài hạn và cần nguồn lực đầu tư lớn, vì vậy, cần sự chuẩn bị kĩ càng và thiết lập các yếu tố nền tảng dữ liệu, chuyển đổi quy trình vận hành, chuyển đổi nguồn nhân lực để đảm bảo hiệu quả và thành công.

Tăng cường năng lực quản trị rủi ro và vốn toàn diện: Chuyển đổi số mang đến cho các ngân hàng cơ hội tập hợp một lượng dữ liệu khổng lồ để phân tích, xây dựng các mô hình thuật toán dựa trên dữ liệu nhằm dự báo và ước tính các giá trị phục vụ cho việc ra quyết định như cho vay, định giá, đo lường rủi ro... Tuy nhiên, đi cùng quá trình này, rủi ro an toàn công nghệ thông tin, dữ liệu cá nhân cũng ngày càng gia tăng, đồng thời cũng dẫn đến phát sinh những rủi ro mới nổi như rủi ro mô hình trong việc ứng dụng mô hình hóa dữ liệu, rủi ro chiến lược, rủi ro uy tín... Vì vậy, cùng với hành trình chuyển đổi số, các ngân hàng cần tập trung xây dựng và hoàn thiện khung quản trị rủi ro công nghệ, khung quản trị rủi ro mô hình, khung quản trị dữ liệu và tích hợp hiệu quả các năng lực này trong công tác quản lí rủi ro.

Đẩy nhanh quá trình hoàn thiện cơ sở pháp lí cho hoạt động Fintech: Sớm hoàn thiện và ban hành Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng, chịu giới hạn về phạm vi, quy mô, thời gian thử nghiệm và có cơ chế phòng ngừa, hạn chế rủi ro phát sinh. Các quy định này được kì vọng tạo ra môi trường cạnh tranh lành mạnh, đảm bảo quyền lợi của khách hàng cũng như đảm bảo các vấn đề an ninh mạng, quyền riêng tư dữ liệu.

Chia sẻ

Cơ quan chủ quản: Ủy ban Nhân dân Thành phố Hồ Chí Minh

ISSN: 2615 – 9627

46 Lê Lợi, Phường Sài Gòn, TP.HCM

toasoan@tcdulichtphcm.vn

Cấm sao chép dưới mọi hình thức nếu không có sự chấp thuận bằng văn bản

Cấm sao chép dưới mọi hình thức nếu không có sự chấp thuận bằng văn bản

Số 27/GP - BTTTT

Ngày cấp 14/1/2021

Nguyễn Thị Thu Hà

(+84-28) 38.226.879

media@tcdulichtphcm.vn

(+84-28) 38.226.881

marketing@tcdulichtphcm.vn