Bac A Bank thay đổi lộ trình tăng vốn, ưu tiên mục tiêu tăng trưởng an toàn

Chia sẻ

Kỳ Đại hội đồng cổ đông (ĐHĐCĐ) thường niên ngày 18/4 tới đây của Ngân hàng TMCP Bắc Á - Bac A Bank (mã chứng khoán: BAB) không chỉ đơn thuần là buổi báo cáo về con số tăng trưởng ấn tượng mà còn là thời điểm nhà băng này phải đối diện với những "nút thắt" trong bảng cân đối kế toán và lộ trình tuân thủ pháp lý đầy thách thức.

Sự phân hóa tỷ lệ nợ xấu

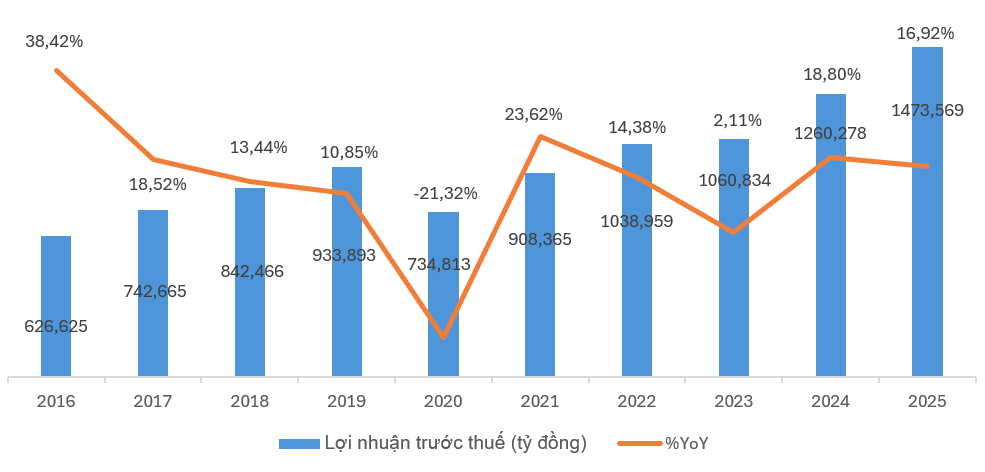

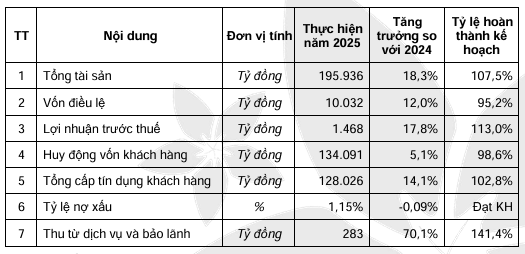

Theo đó, kết thúc năm tài chính 2025, Bac A Bank ghi nhận kết quả kinh doanh tăng trưởng ấn tượng với mức lợi nhuận trước thuế hợp nhất đạt 1.473,57 tỷ đồng, tăng 16,92% so với năm 2024. Tổng tài sản của ngân hàng tính đến cuối năm đạt 195.820,30 tỷ đồng, tăng 18,33%.

Bên cạnh đó, hoạt động tín dụng tiếp tục là động lực tăng trưởng chính khi dư nợ cho vay khách hàng đạt 126.405,24 tỷ đồng, tăng 15,38%. Đáng chú ý, thu nhập từ hoạt động dịch vụ và bảo lãnh ghi nhận mức tăng trưởng bứt phá 70,10%, mang về 282,80 tỷ đồng, hoàn thành 141,40% kế hoạch năm.

Tuy nhiên, dù tỷ lệ nợ xấu trên tổng dư nợ của Bac A Bank ghi nhận mức giảm từ 1,24% xuống còn 1,15%, nhưng cũng tồn tại sự dịch chuyển đáng lo ngại hiện rõ. Theo đó, tổng nợ xấu tuyệt đối tăng 6,80%, đạt 1.454,46 tỷ đồng. Sự phân hóa thể hiện rõ khi nợ nhóm 3 và nhóm 4 giảm mạnh (lần lượt giảm 29,30% và 49,00%), thì nợ nhóm 5, nhóm nợ có khả năng mất vốn lại tăng vọt 32,00%, chạm mốc 1.179,93 tỷ đồng.

Việc nợ xấu tập trung tới hơn 81% ở nhóm 5 cho thấy các khoản nợ này đã "đóng băng" trong thời gian dài và rất khó thu hồi. Điều này lý giải tại sao Bac A Bank đã chủ động đẩy mạnh trích lập dự phòng rủi ro tín dụng với tổng chi phí ghi nhận trong năm 2025 là 242,05 tỷ đồng. Động thái này giúp nâng tổng quỹ dự phòng lũy kế lên mức 1.564,46 tỷ đồng (tăng 18,13%) mức tăng đủ để bao phủ 107,54% nợ xấu.

Tuy nhiên, dù tỷ lệ bao phủ nợ xấu vẫn đạt trên 100% nhưng đây mới chỉ là giải pháp phòng ngự trên sổ sách. Áp lực lên lợi nhuận năm 2026 vẫn sẽ hiện hữu nếu ngân hàng không thể xử lý dứt điểm các khoản nợ có khả năng mất vốn vốn đang chiếm tỷ trọng áp đảo trong cơ cấu nợ xấu.

Nghịch lý thanh khoản và bài toán chi phí vốn

Một điểm yếu khác được bộc lộ qua báo cáo năm 2025 là sự chênh lệch cực lớn giữa tốc độ tăng trưởng cho vay và huy động. Trong khi dư nợ cho vay khách hàng tăng trưởng nóng ở mức 15,38%, đạt 126.405,24 tỷ đồng, thì tiền gửi từ khách hàng chỉ nhích nhẹ 3,65%, đạt 127.023,64 tỷ đồng. Tốc độ tăng trưởng tín dụng nhanh gấp hơn 4 lần huy động đã đẩy tỷ lệ LDR (cho vay trên huy động) của ngân hàng lên mức tiệm cận giới hạn cho phép.

Để bù đắp khoảng trống thanh khoản, Bac A Bank đã phải dựa mạnh vào kênh phát hành giấy tờ có giá. Theo đó, khoản mục này đã tăng vọt từ 16.020,80 tỷ đồng lên 24.900,36 tỷ đồng (tăng 55,42%). Việc phụ thuộc vào trái phiếu và chứng chỉ tiền gửi dài hạn thường đi kèm với chi phí vốn cao hơn so với nguồn tiền gửi truyền thống, đặt ra thách thức lớn cho việc duy trì biên lãi thuần (NIM) trong năm 2026.

Mặt khác, một trong những nội dung quan trọng nhất tại đại hội lần này là việc HĐQT đã trình cổ đông dừng phương án chào bán cổ phiếu ra công chúng dù phương án này đã được phê duyệt từ năm 2025. Điều này cho thấy đây có thể là bước đi mang tính phòng thủ về mặt pháp lý. Vì theo quy định tại Khoản 4, Điều 135 Luật Doanh nghiệp, cổ tức phải được thanh toán đầy đủ trong thời hạn 06 tháng kể từ ngày kết thúc họp ĐHĐCĐ thường niên.

Việc hồ sơ tăng vốn đợt 2 năm 2025 bị chậm trễ (dự kiến mất trên 6 tháng) đã đẩy ngân hàng vào nguy cơ vi phạm thời hạn trả cổ tức của năm 2025. Do đó, việc hủy bỏ phương án chào bán và thay thế bằng phát hành 80,41 triệu cổ phiếu để trả cổ tức với tỷ lệ 7,50% là một lựa chọn an toàn khi vừa giúp tăng vốn điều lệ lên 11.525,51 tỷ đồng để cải thiện hệ số an toàn vốn (CAR), vừa đảm bảo tính tuân thủ pháp luật, tránh các án phạt hành chính không đáng có.

Kỳ vọng vào chuyển đổi số và tín dụng xanh

Bên cạnh các số liệu tài chính, tài liệu đại hội đã tiết lộ những chiến lược trong việc thay đổi cấu trúc thu nhập. Được biết, thu nhập thuần từ hoạt động dịch vụ năm 2025 tăng trưởng đột biến 70,10% là một tín hiệu tích cực, cho thấy ngân hàng đang dần bớt phụ thuộc vào tín dụng. Định hướng năm 2026, Bac A Bank sẽ đẩy mạnh dự án ngân hàng số Alpha Bank và hệ thống Kiosk Banking, vốn là những kênh chiến lược để thu hút tiền gửi không kỳ hạn (CASA) nhằm kéo giảm chi phí vốn vốn đang bị đẩy lên cao do phát hành trái phiếu.

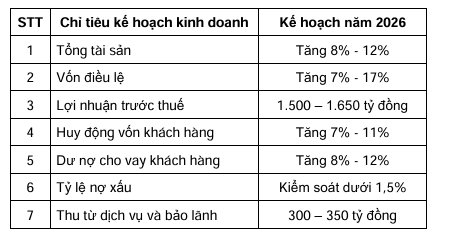

Trong năm 2026, ngân hàng đã đặt mục tiêu lợi nhuận trước thuế từ 1.500 đến 1.650 tỷ đồng, mức tăng từ 2,2 - 12,4%. Để đạt được con số này, ngân hàng định hướng tập trung vào hai mũi nhọn: cải thiện biên lãi thuần (NIM) thông qua tăng tỷ lệ tiền gửi không kỳ hạn (CASA) và ưu tiên tín dụng xanh. Các chỉ tiêu khác cũng được đặt mục tiêu ở mức tương đối an toàn.

Đặc biệt, trong danh mục cho vay, ngân hàng vẫn kiên định với các lĩnh vực an sinh xã hội như nông nghiệp sạch, y tế và giáo dục. Đây không chỉ là lĩnh vực ưu tiên của Chính phủ mà còn giúp ngân hàng kiểm soát rủi ro tập trung tốt hơn so với các lĩnh vực nhạy cảm như bất động sản hay chứng khoán.