Nghịch lý thanh khoản ngành ngân hàng: Khi tăng trưởng tín dụng nới rộng khoảng cách với dòng tiền gửi

Chia sẻ

Chênh lệch giữa tăng trưởng cho vay và huy động vốn tại hệ thống ngân hàng thương mại Việt Nam đang tạo ra những áp lực thanh khoản rõ rệt trong quý 1/2026. Dù mặt bằng lãi suất có xu hướng nhích tăng, dòng tiền gửi từ cá nhân và tổ chức vẫn ghi nhận sự chậm nhịp, thậm chí sụt giảm cục bộ tại nhiều nhà băng lớn, buộc toàn ngành phải chủ động tái cơ cấu nguồn vốn thông qua các kênh thay thế.

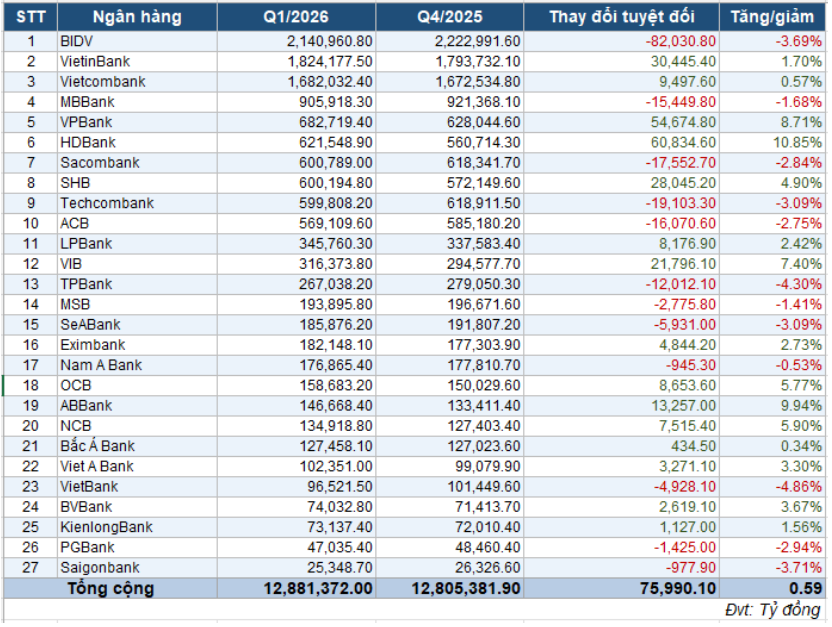

Theo đó, số liệu tổng hợp từ báo cáo tài chính quý 1/2026 của 27 ngân hàng thương mại niêm yết, tổng tiền gửi khách hàng tại nhóm này đạt khoảng 12,90 triệu tỷ đồng, chỉ tăng trưởng ở mức khiêm tốn 0,59% so với thời điểm cuối năm 2025.

Diễn biến này trái ngược hoàn toàn với tốc độ mở rộng của danh mục cho vay khách hàng, khi tổng dư nợ tín dụng của nhóm khảo sát đạt hơn 14,40 triệu tỷ đồng, tương ứng với mức tăng 3,47% khoảng gần 497 nghìn tỷ đồng. Khoảng cách lệch pha giữa hai tốc độ này đã đẩy chênh lệch tuyệt đối giữa tổng tín dụng và huy động vốn toàn hệ thống lên mức khoảng 1,40 triệu tỷ đồng tính đến tháng 4/2026, tương đương 7,22% dư nợ.

Thống kê chi tiết cho thấy có đến 12 trong tổng số 27 ngân hàng niêm yết (chiếm tỷ lệ 44,44%) ghi nhận trạng thái sụt giảm số dư tiền gửi khách hàng trong ba tháng đầu năm. Đáng chú ý, xu hướng này xuất hiện ở cả những tổ chức tín dụng có quy mô tài sản và mạng lưới huy động đứng đầu ngành.

Xét về giá trị tuyệt đối, BIDV là đơn vị ghi nhận mức giảm mạnh nhất khi quy mô tiền gửi khách hàng giảm hơn 82.000 tỷ đồng, tương đương mức lùi 3,69% so với cuối năm 2025, dù vẫn duy trì vị trí quán quân về quy mô huy động với khoảng 2,14 triệu tỷ đồng. Các ngân hàng thương mại cổ phần tư nhân lớn cũng nằm trong xu hướng tương tự, bao gồm Techcombank ghi nhận giảm 3,09% (tương ứng giảm hơn 19.100 tỷ đồng), Sacombank giảm 2,84% (giảm khoảng 17.600 tỷ đồng), ACB giảm 2,75% (giảm hơn 16.000 tỷ đồng) và MBBank giảm 1,68% (giảm khoảng 15.400 tỷ đồng). Xét về tỷ lệ phần trăm, TPBank và VietBank thuộc nhóm có tốc độ sụt giảm mạnh nhất, với mức giảm lần lượt là 4,30% và 4,86%.

Ở chiều ngược lại, sự tăng trưởng nguồn vốn đầu vào chỉ tập trung chủ yếu tại một số ít đơn vị như HDBank (tăng 10,85%, tương đương 60.800 tỷ đồng) và VPBank (tăng 8,71%, tương đương 54.700 tỷ đồng), phản ánh bức tranh phân hóa sâu sắc về khả năng thu hút dòng tiền.

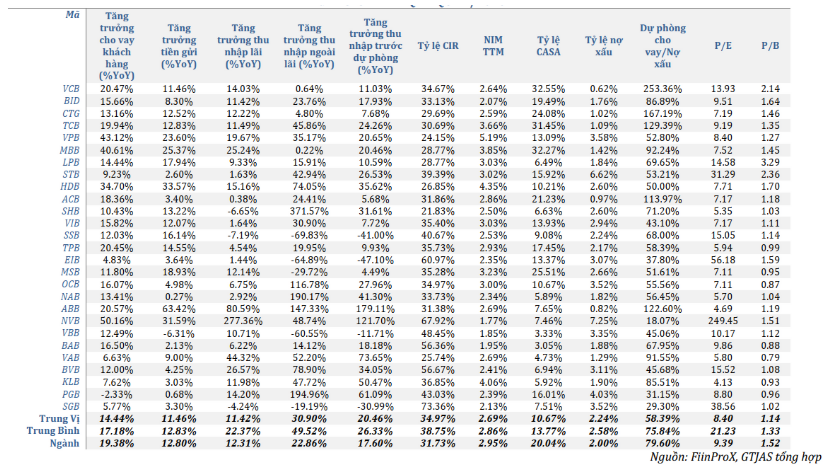

Không dừng lại ở sự sụt giảm về mặt quy mô tuyệt đối, cấu trúc nguồn vốn huy động nội tại của hệ thống cũng ghi nhận những chuyển dịch kém thuận lợi cho chi phí biên. Tỷ lệ tiền gửi không kỳ hạn (CASA) bình quân toàn ngành đã giảm từ mức 15,18% xuống còn 13,77% riêng trong quý 1/2026. Dữ liệu từ các ngân hàng niêm yết cho thấy lượng tiền gửi không kỳ hạn sụt giảm khoảng 7,00% so với cuối năm 2025, trong khi cấu phần tiền gửi có kỳ hạn lại tăng trưởng 8,43% QoQ.

Xu hướng dịch chuyển này phần nào phản ánh hành vi của khách hàng tổ chức lẫn cá nhân trong việc tối ưu hóa lợi suất tài sản bằng cách ưu tiên các sản phẩm tiền gửi định kỳ có kỳ hạn ngắn và trung hạn, đặc biệt là kỳ hạn 6 tháng và 12 tháng, vốn là khu vực ghi nhận mức tăng lãi suất niêm yết mạnh nhất từ phía các ngân hàng tư nhân. Mặt khác, sự sụt giảm của nguồn vốn chi phí thấp (CASA) đồng nghĩa với việc các ngân hàng phải tài trợ cho hoạt động tín dụng bằng nguồn vốn có giá thành cao hơn, đẩy chi phí vốn bình quân (COF) toàn ngành liên tục nhích tăng và trực tiếp thu hẹp dư địa phục hồi của biên lãi ròng (NIM).

Hệ quả trực tiếp của tình trạng chênh lệch cung - cầu vốn là sự gia tăng áp lực lên tỷ lệ cho vay trên tiền gửi (LDR). Theo đó, tỷ lệ LDR bình quân của 27 ngân hàng niêm yết tính đến cuối quý 1/2026 đã đạt ngưỡng 100,00%, tăng thêm 2,30 điểm phần trăm so với thời điểm cuối năm 2025.

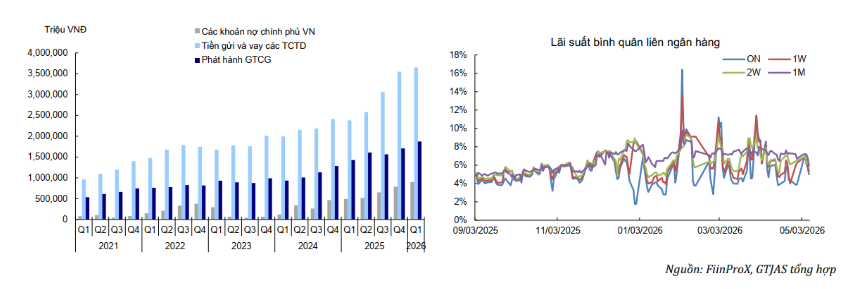

Nhằm giải tỏa căng thẳng thanh khoản trong ngắn hạn, thị trường liên ngân hàng và kênh phát hành giấy tờ có giá đã được các tổ chức tín dụng tận dụng như những công cụ tài trợ thay thế. Số liệu tài chính chỉ ra rằng khối lượng phát hành giấy tờ có giá toàn ngành đã tăng 9,79% so với quý trước và tăng tới 31,25% so với cùng kỳ năm 2025.

Trên thị trường tiền tệ, lãi suất bình quân liên ngân hàng đối với các kỳ hạn ngắn như qua đêm (ON), 1 tuần (1W) và 2 tuần (2W) liên tục duy trì ở mặt bằng cao và xuất hiện nhiều nhịp biến động mạnh. Việc phụ thuộc nhiều hơn vào nguồn vốn bán buôn từ thị trường hai – vốn có đặc tính chi phí biến động nhanh và độ ổn định thấp hơn tiền gửi dân cư – là nguyên nhân khiến mặt bằng COF toàn hệ thống khó giảm sâu, bất chấp các định hướng ổn định lãi suất từ cơ quan quản lý.

Trước bối cảnh áp thanh khoản kỹ thuật dâng cao, các bước đi điều hành chính sách đã mang lại những tác động điều tiết mang tính kịp thời. Thông tư số 08/2026/TT-NHNN, chính thức có hiệu lực từ ngày 15/05/2026, đã sửa đổi cấu phần mẫu số của tỷ lệ LDR bằng cách cho phép các ngân hàng thương mại được tính thêm 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng huy động vốn. Đây là một điều chỉnh kỹ thuật quan trọng, bởi theo lộ trình cũ quy định tại Thông tư 26/2022, toàn bộ khoản tiền gửi này đã phải loại bỏ hoàn toàn khỏi cách tính LDR từ ngày 01/01/2026.

Giới phân tích đánh giá, sự thay đổi quy chế này sẽ tạo ra tác động phân hóa lớn, mang lại lợi thế trực tiếp cho nhóm ngân hàng quốc doanh (gồm VCB, BID, CTG), vốn là các đơn vị đang nắm giữ khoảng 99% lượng tiền gửi Kho bạc Nhà nước toàn hệ thống. Ước tính cho thấy Thông tư 08/2026 có thể hỗ trợ làm giảm tỷ lệ LDR từ 1,10% đến 1,50% tại ba ngân hàng quốc doanh niêm yết, đồng thời giải phóng một lượng dư địa cho vay tương đương khoảng 0,30% đến 0,40% tổng dư nợ tín dụng hiện tại của toàn hệ thống.

Bên cạnh các cơ chế nới lỏng ngắn hạn, định hướng quản trị hệ thống trong trung và dài hạn đang dịch chuyển dần sang các chuẩn mực thận trọng và toàn diện hơn. Dự thảo sửa đổi Thông tư 22/2019/TT-NHNN đưa vào các chỉ số giám sát mới tiệm cận Basel III như tỷ lệ khả năng chi trả (LCR) nhằm đo lường sức chống chịu dòng tiền ra ròng trong kịch bản căng thẳng 30 ngày, và tỷ lệ nguồn vốn ổn định ròng (NSFR) nhằm kiểm soát tính bền vững của cấu trúc tài trợ dài hạn.

Đặc biệt, công thức tính tỷ lệ dư nợ cấp tín dụng so với tổng tiền gửi huy động (CDR) theo dự thảo mới sẽ mở rộng tử số bao gồm cả danh mục trái phiếu doanh nghiệp và các cấu phần tín dụng ngoài cho vay truyền thống, đồng thời thu hẹp mẫu số thông qua việc loại bỏ tiền gửi liên ngân hàng và trái phiếu do các tổ chức tín dụng khác nắm giữ. Kết quả tính toán thử nghiệm theo bộ tiêu chuẩn CDR mới cho thấy sẽ có khoảng 6 ngân hàng thương mại vượt ngưỡng giới hạn an toàn 85%.